下载幻灯片

下载幻灯片

柴油价格波动导致北美货运成本上升

已发布: 星期四, 六月 04, 2026 | 09:00 上午 CDT

燃料市场:混乱演变为持续的系统压力

能源市场正在继续调整--不是适应最初新的中东军事冲突的干扰,而是适应长期的供应失衡。除了直接的供应冲击外,市场还受到持续的库存减少、石油和天然气流量恢复不平衡以及成品油短缺的影响。

更广泛的系统动态日益受到库存的驱动。整个 5 月份,全球石油库存继续减少,成为吸收中东供应中断影响的主要机制。随着这些缓冲区的缩小,系统对任何额外的供应限制或需求激增都会变得更加敏感。这标志着库存耗竭已明显进入一个新阶段,成为影响定价、供应和波动的核心风险变量。

美国柴油价格在早些时候飙升后于 5 月份趋于平稳,但这种稳定掩盖了潜在的供需失衡。美国的库存仍然低于正常水平,而出口需求则继续上升,因为全球市场购买了更多的北美桶装油。其结果是从价格剧烈波动转变为持续的高成本底线。对于运输公司而言,压力与其说是来自价格的突然波动,不如说是来自燃油成本上涨导致的持续利润率下降。 对托运人来说,压力来自于货运合同中包含的燃油附加费。

与此同时,航空燃油市场也进入了更加严重的混乱阶段。整个 5 月份,欧洲的库存持续下降,库存已接近临界点,航空公司纷纷削减运力。以前的警告信号现在已转化为运营影响,包括航班削减和时间表调整。监管机构越来越多地将航空燃料视为最直接的供应风险,这进一步表明航空燃料已超越柴油,成为更广泛燃料市场压力的领先指标。

船用燃料市场则呈现出不同的态势。虽然各地区的燃料价格仍然居高不下且波动剧烈,但主要加油枢纽的燃料价格有所回落,同时燃料用量也有所下降,这表明较高的成本开始抑制燃料的使用。这不是恢复平衡,而是市场调整的早期形式,航运公司通过降低航速、改变航线和提高运营效率,积极减少使用量。成本压力依然存在,但与网络决策的关系日益密切。

下一步看点

- 即使石油和天然气通过关键咽喉要道的流动开始恢复正常,由于重新规划路线、保险成本上升和炼油能力下降,实体供应链仍需数月时间才能重新平衡。

- 石油库存水平仍将是最重要的监测信号,因为库存持续减少可能会在夏季需求高峰期再次引发价格飙升。

- 应密切关注喷气燃料市场,将其作为系统压力的早期指标,因为航空干扰往往先于更广泛的货运影响出现。

- 柴油供应的持续紧张和船用燃料成本的上升正越来越多地体现在合同定价中,这意味着无论短期价格如何变动,成本压力都将持续存在。

北美燃料趋势

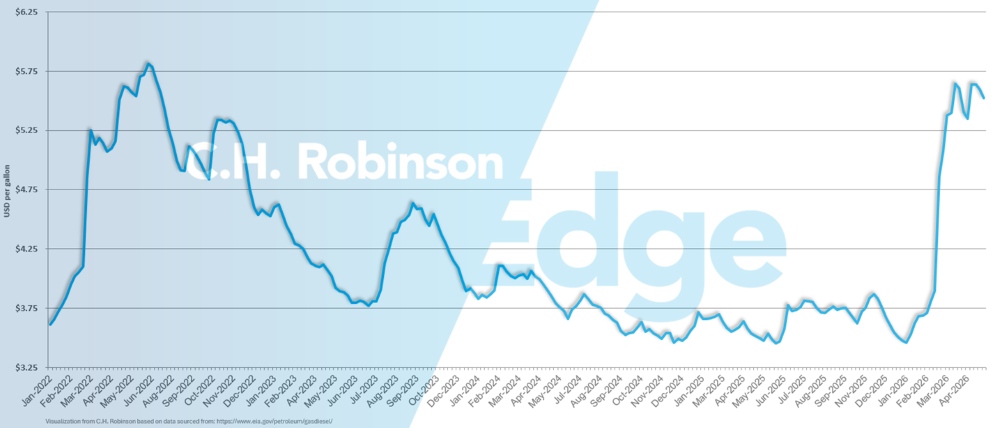

5 月份美国柴油平均价格为每加仑 5.60 美元,低于 4 月份的 5.50 美元。除了价格逐月上涨外,平均价格也高于 2025 年 5 月的每加仑 3.50 美元。这是有史以来柴油价格第二高的月份。值得注意的是,5 月下半月的柴油价格呈下降趋势,月末柴油价格为每加仑 5.52 美元。

美国每加仑柴油平均价格

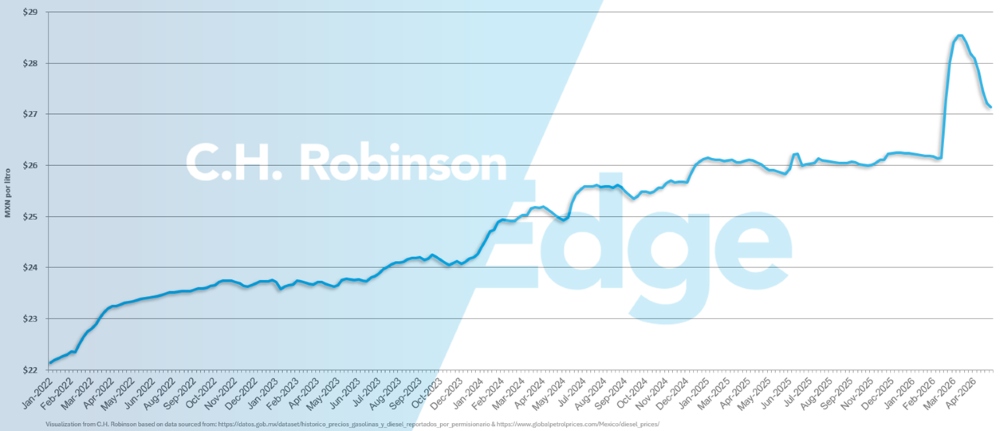

墨西哥的全国柴油平均价格(此处以每升墨西哥比索表示)在最近几周降至近 27 比索,但仍处于历史高位。

墨西哥每加仑柴油平均价格

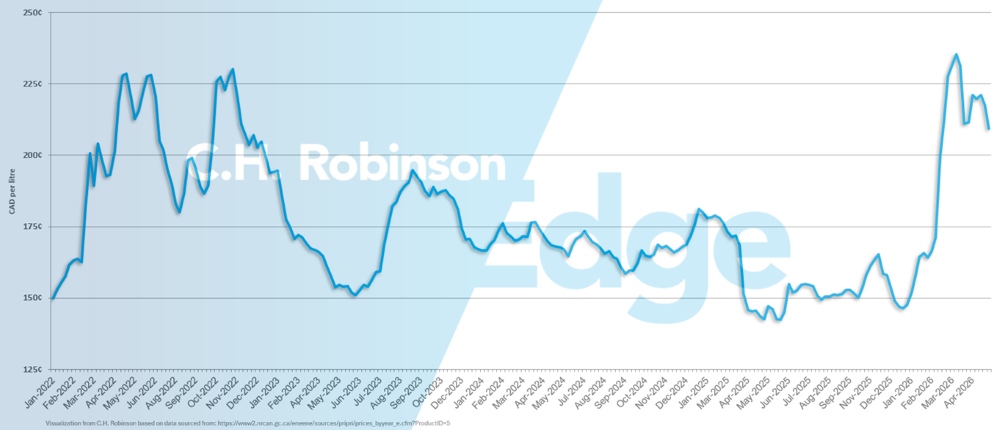

最近几周,加拿大全国柴油平均价格略有下降,但仍然居高不下,这里显示的是每升加分。

加拿大每加仑柴油平均价格

驱动决策的货运洞察

驱动决策的货运洞察