下载幻灯片

下载幻灯片

2026 年货运市场前景发生变化,货运市场趋紧

已发布: 星期四, 一月 08, 2026 | 12:00 上午 CDT

Onthispage

由于 2025 年 12 月异常活跃的冬季天气以及比预期更为紧张的运力环境, C.H. Robinson再次上调了 2026 年卡车运输现货价格预测。 虽然预计货运量会继续波动,主要是由于关税政策,但本预测并未假定货运量会持续增长。

2026 年的展望从 6% 修订为约 8% ,同比(y/y)增长共计 2% 。

在这两个百分点的增长中,仅有不到 1%,即大约一半的增长发生在上半年。由于节后卡车运输需求疲软,预计第一季度的费率仍将大幅下降,预计到 4 月或 5 月初,长途干货运输费率将跌至我们之前预测的每英里约 1.60 美元的低谷。推动上半年增长的纯粹是 1 月份较高的起点。这一预测并不包含额外冬季风暴活动的溢价。

预计 2026 年增长 2% 的其余部分(略高于 1%)是由于产能紧缩,主要体现在下半年。随着运输公司数量的减少,运输中断导致费率上涨幅度更大——这一趋势在 2025 年的 Roadcheck Week 活动中变得更加明显。 随着 2026 年的到来,季节性干扰和意外冲击都可能导致成本增加。

这些温和天气事件在年末引起的巨大反响表明,与去年同期相比,市场正逐步接近过渡,但尚未进入新阶段。

有几个数据点支持这一解释:

- 尽管运力有所下降,但仍高于历史平均水平,而近期的运力紧张似乎主要是由于天气影响、节假日期间运输公司和司机数量减少所致。

- 主要货运需求指标仍保持温和增长,表明需求方面的压力尚未推动更广泛的市场转变。

- 来自亚洲的进口虽然在 2 月 15 日农历新年前出现季节性增长,但同比大幅下降,预计到 2 月中旬将有所减少。(在此处查看更多海运服务见解)。

- 12 月份的路线指南深度数据(详见下文)增幅超过季节性预期,但正显示出正常化的迹象。

与C.H. Robinson赞助的 MIT 研究一致,这种环境强调,单独的现货价格变动不足以定义市场转型;必须存在合同定价的持续变化。 研究还发现,除了活跃的运输公司数量之外,某些需求指标和路线指南表现仍然是需要监测的关键信号。 由于合同条件基本保持不变,需求指标仍然低迷,而产能仍高于历史标准,目前的动态表明季节性干扰加剧,而非确定的经济上行周期。

如果市场条件(如冬季风暴、关税或需求指标)发生重大变化,则可能需要对 2026 年的即期汇率预测进行额外调整。

美国现货市场

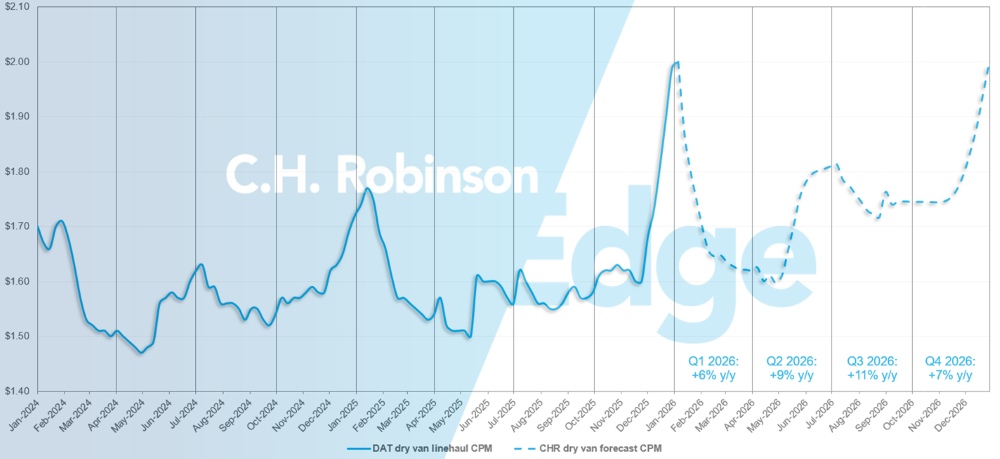

美国现货市场预测:干货运输

C.H. Robinson 2026 年干货车每英里成本预测值将上调至同比增长 8%。

C.H. Robinson现货市场干货厢式货车整车运输预测

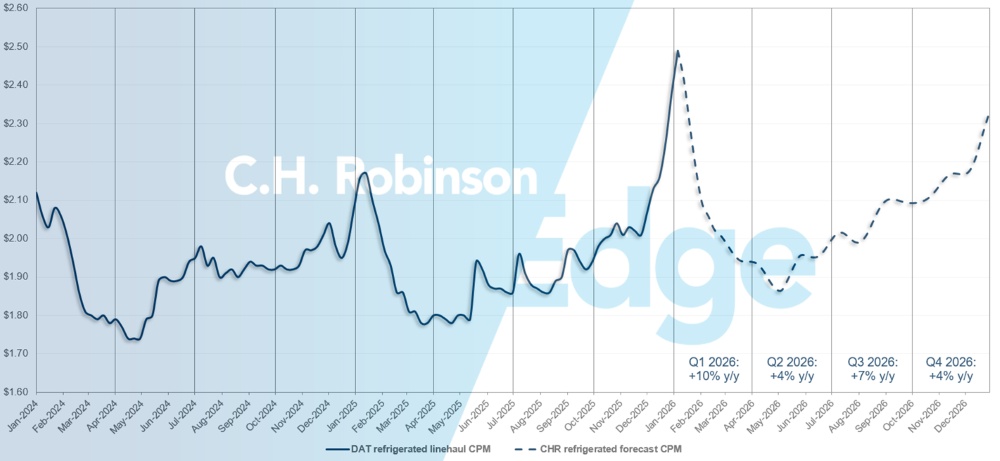

美国现货市场预测:冷藏卡车货运

C.H. Robinson 2026 年冷藏货车每英里成本预测值将上调至同比增长 6%。

C.H. Robinson现货市场冷藏整车运输预测

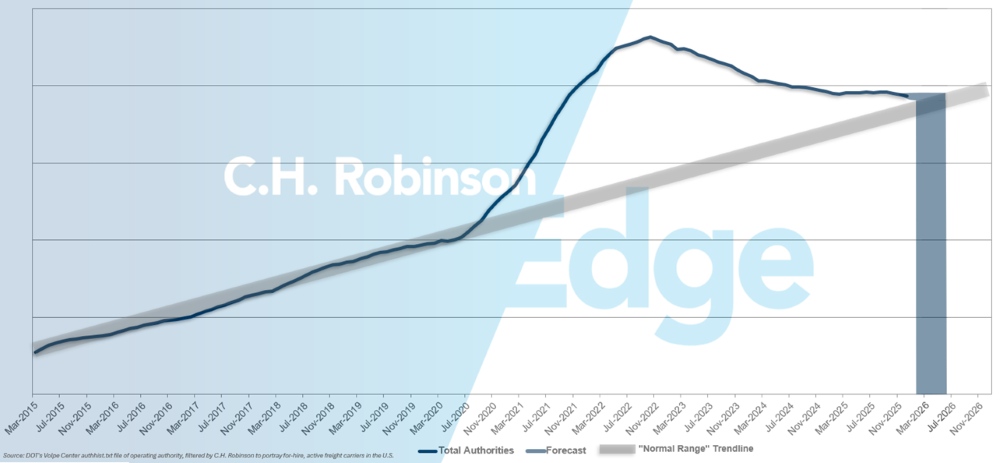

出租运输公司当局预测

如果美国运输公司当前的流失速度持续下去,运输公司的授权数量将在 2026 年初(甚至可能更晚)恢复到历史水平。

出租运输公司预测

合同货运环境

近期市场紧张对各托运人的影响并不一致,这在很大程度上是由于现货市场与合同市场的风险敞口不同。规模较小的托运人往往更依赖于现货市场,他们更有可能感受到近期费率上调和过去几周承保范围缩小的影响。

相比之下,大型托运人通常根据合同协议运输大部分货物,尽管会受到季节和天气因素的干扰,但其定价和服务水平相对更加稳定。

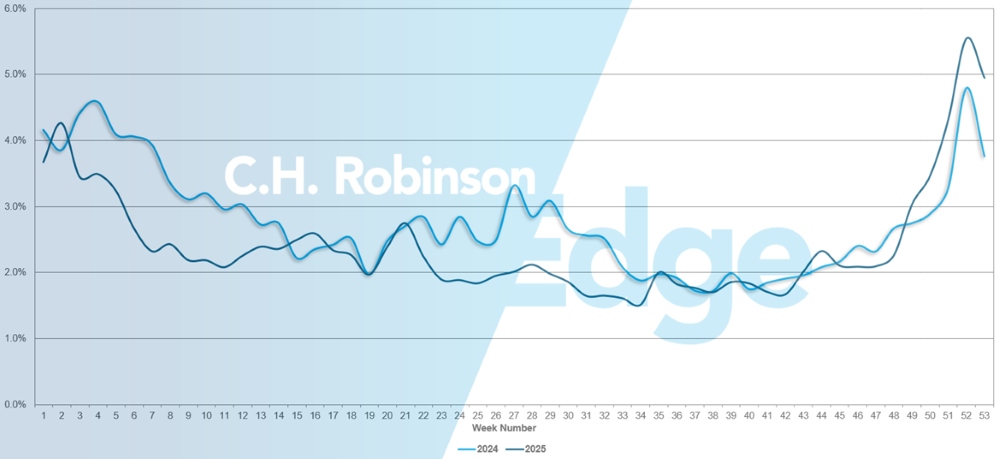

路线指南深度是指当最初中标的运输公司拒绝投标时,托运人需要在其备选运输公司列表中查找的深度。 在大约两年的时间里,路线指南的深度一直保持在历史最低水平,直到最近。但是,即使航线指南的深度增加了,也只有很少的合同货运未能进入航线指南,而不得不在现货市场上流动。

如下图所示,2025 年底的路线指南故障率紧跟上一年的趋势。在卡车运输能力最紧张的一周,即圣诞节周,故障率略高于 5% ,这意味着在最糟糕的情况下,约有 95% 的货物按计划在路线指南内移动。

路线指南故障

根据投资组合策略的不同,路线指南的性能也各不相同。在长期疲软的市场环境下,那些在招标文件中强调选择成本最低的运输公司的托运人更有可能深入研究路线指南或遭遇路线指南失效,因此经历了更高的运费上涨。 那些在选择运输公司时采取更加平衡的方法,优先考虑成本、服务可靠性和战略关系的托运人,通常会获得更好的运输连续性——即使出现了一些压力。

对于正在评估市场动态如何影响运价和路线指南弹性的托运人来说,考虑其运输公司组合非常重要。

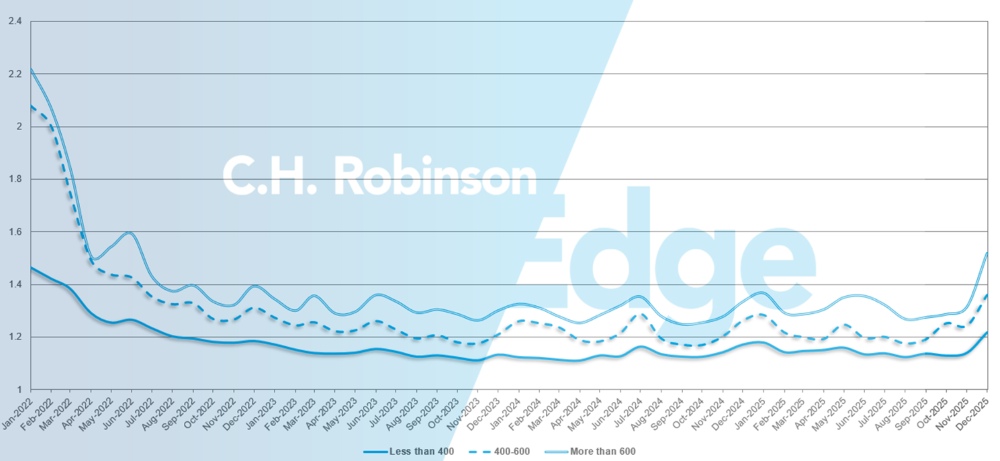

如下图所示,航线引导深度为 1 表示性能完美,为 2 则表示性能极差。12 月份,北美航线装运指导深度为 1.33,是几年来增幅最大的一个月。

对于 600 英里以上的长途运输,2025 年 12 月的航线引导深度为 1.52,比 2025 年 11 月的 1.31 更差,比 2024 年 12 月的 1.33 更差。400 英里以下的运输趋势与此类似。2025 年 12 月,这些短途运输的航线指导深度为 1.22,低于上个月的 1.14,也低于 2024 年 12 月的 1.17。

北美航线指南深度:按运输长度

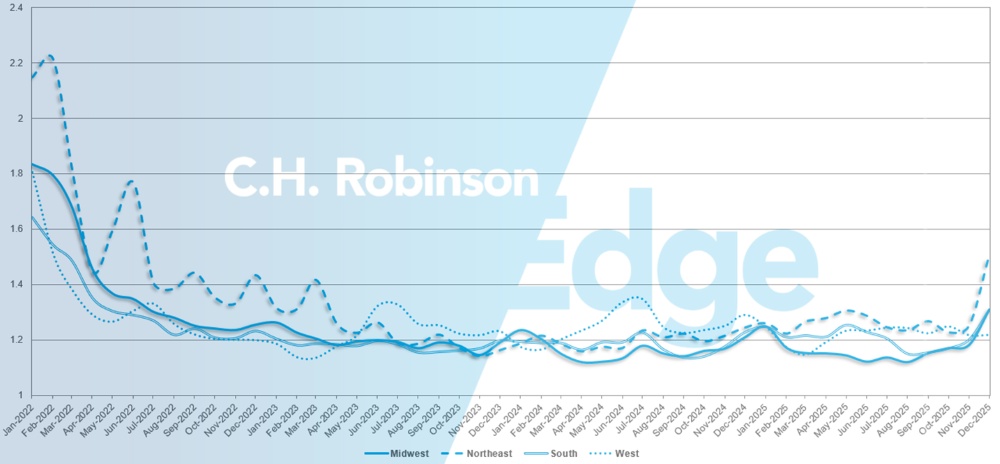

从地域上看,西部地区的变化最小,与上月持平,而冬季天气对航运影响很大的东北部地区变化最大,恶化了 16.9% 。

美国路线指南深度:按地区

冷藏整车运输

美国东海岸

与近几年相比,市场供应更加紧张,这既反映了季节性规律,也反映了冬季天气影响早于正常情况。目前,还没有明确的信号表明这些情况会持续到典型的季节性时间框架之后。预计整个 1 月份市场都将面临短期压力,直到新年过后货运量恢复正常。

在东南部地区,新鲜农产品的销量超过了一年中这一时期的典型水平,但预计在 3 月份春季开始之前会逐渐下降。为迎接情人节,迈阿密的花卉运输需求将开始增加,但预计在二月份达到高峰之前,不会对市场产生重大影响。

在东北部地区,部分受天气干扰的影响,需求一如既往地增加。节后需求应有所缓和,冬季风暴是影响运力和费率的主要因素。

总体而言,预计市场将遵循熟悉的季节性模式,近期波动受天气和节后正常化的影响,然后进入更可预测的年初模式。

美国中部

最近几周,中西部地区出现了能源紧张的情况,预计这种情况将持续到 2026 年初。天气事件继续造成暂时性中断,但降雪较少、气温在零度以上的温和天气预计将有助于稳定市场。

在得克萨斯州以外的地区,运力仍然可用,定价主要取决于具体的负荷动态。在阿肯色州、密苏里州和堪萨斯州以外的地区,运力一般都比较充裕,但也比较紧张,因此当天搬迁的数量比较有限,费用也相对较高。

总体而言,市场条件反映的是季节和天气因素,而不是更广泛的结构性变化,随着冬季条件的缓解,近期动态可能会有所缓和。

美国西海岸

12 月份的整体市场条件比往常紧张,导致成本上升,这与节假日前最后两周的历史趋势一致。主要压力点包括西北太平洋地区,由于天气和道路关闭,该地区的运力仍然紧张。从亚利桑那州到加利福尼亚州以及从南加州到北加州的车道上也出现了额外的压力。公路运力总体上仍然可用,但成本影响更为明显,这主要是受天气延误的影响。

根据历史规律,1月份西部大部分地区的运输活动可能会放缓,因为运输公司正在重新部署设备。 当卡车驶向佛罗里达州时,进入东南部的运价通常会下降,而西北太平洋地区的运价则会在假期货运量减少后有所下降。加利福尼亚州中部和南部的市场影响通常受天气影响。总体而言,这些动态表明,随着节后市场的稳定,情况将恢复正常。

平板载重汽车

近期的经济指标表明,平板车市场将保持相对平稳的态势。12 月份,ISM 制造业采购经理人指数(PMI)所定义的国内制造业活动连续第十个月萎缩,强化了工业发展势头疲软的大主题。

住房数据也呈现出类似的情况。12 月份,住房市场指数略有改善,当前销售状况上升 1 个百分点,达到 42,六个月销售预期上升 1 个百分点,达到 52,而潜在买家流量保持不变,为 26。

总之,这些数据表明,平板车需求趋于稳定而非增长,这也支持了建筑业平板车需求增长有限的预期。

鉴于上述情况,预计到 2026 年初,平板车市场动态将保持相对稳定。预计 2025 年的年增长率将以较低的个位数增长结束,2026 年的增长率将略有上升,但幅度不大。

虽然利率、政策或其他外部因素的变化可能会改变人们的预期,但目前还没有明确的信号表明需求会发生有意义的变化。值得注意的是,平板车的运营仍有别于其他卡车货运模式,在典型的季节性小高峰之外,普遍存在的运力限制较少。

在未来两三个月内,季节性模式可能会发挥更大的作用,特别是在北方和其他对天气敏感的地区。冬季条件已经给部分地区的进出港带来了挑战,进一步的降雪或长时间的低温可能会继续影响当地的服务和定价。

随着运输公司调整路线选择,灵活性将变得越来越重要。 提前做好规划,预留充足的准备时间,调整日程安排和设备预期,并与您的C.H. Robinson专家保持密切联系,这将是应对冬季中断并保持服务和成本稳定到新年的关键。

运输公司之声

从C.H. Robinson网络中的合同运输公司横截面观察:

市场

- 许多地区,尤其是中西部地区的运力紧张,导致现货价格居高不下。尽管运输公司认为这只是暂时的高峰,节后可能会有所缓解。

- 大型投标大多已经结束,正在进行的活动主要来自小型投标。

- 随着运输网络趋于稳定、需求恢复正常,运输公司对潜在的市场变化仍保持谨慎乐观态度。

驾驶员

- 司机的可用性仍然很强,留用率很高,流失率很低。许多驾驶员延长了假期休息时间。

- 节后网络可能会面临短期的司机短缺问题。

- 一些运输公司注意到司机薪酬略有上涨。

设备

- 设备供应充足,目前不存在短缺问题;新设备成本较高,但二手市场存在一些机会。

- 维护、零件和技术人员的人工成本不断增加。

- 总体而言,尽管成本高企,运输公司仍能有效地管理设备需求。

驱动决策的货运洞察

驱动决策的货运洞察