Pobierz slajdy

Pobierz slajdy

Zapowiedzi dotyczące taryf i przepisów mają wpływ na podaż na rynku

Onthispage

Pod koniec września rząd USA ogłosił dwa środki mające potencjalny wpływ na północnoamerykańską branżę transportu ciężarowego: tymczasowe przepisy dotyczące praw jazdy dla kierowców nieposiadających stałego miejsca zamieszkania (CDL) oraz proponowane cła na import samochodów ciężarowych o dużej ładowności.

Tymczasowe ostateczne przepisy DOT, oparte na audycie Departamentu Transportu (DOT) z 2025 r., oznaczają zaostrzenie wydawania licencji CDL dla osób nieposiadających stałego miejsca zamieszkania, mające na celu poprawę bezpieczeństwa na drogach po uchybieniach w zakresie zgodności i wielu śmiertelnych wypadkach. Ze skutkiem natychmiastowym stany muszą wstrzymać wydawanie tych licencji, dopóki nie spełnią nowych standardów, które ograniczają uprawnienia do określonych posiadaczy wiz pracowniczych (H-2A, H-2B, E-2) i wymagają corocznego osobistego odnawiania związanego z weryfikacją statusu imigracyjnego.

Zgodnie z raportem DOT, około 194 000 obecnych posiadaczy licencji CDL nieposiadających stałego miejsca zamieszkania zostanie dotkniętych w ciągu najbliższych dwóch lat, gdy obecni posiadacze licencji będą ubiegać się o przedłużenie licencji. W 2025 r. tylko około 6 000 osób będzie pracować na podstawie wiz pracowniczych wymienionych w przepisie. Zmiany te - w połączeniu z innymi działaniami w zakresie egzekwowania przepisów - będą stopniowo ograniczać podaż kierowców, zmuszając przewoźników do dostosowania strategii zatrudniania i przestrzegania przepisów.

Zasada ta podkreśla nacisk FMCSA na bezpieczeństwo, ochronę i odpowiedzialność, sygnalizując długoterminową zmianę strukturalną w sposobie, w jaki zagraniczni kierowcy uczestniczą w amerykańskim rynku przewozów ciężarowych i może z czasem zwiększyć presję na stawki przewoźników.

W międzyczasie Stany Zjednoczone ogłosiły nową taryfę celną w wysokości 25% na import samochodów ciężarowych o dużej ładowności, obowiązującą od 1 października 2025 r., co zwiększa liczbę komplikacji, z którymi borykają się producenci oryginalnego sprzętu (OEM). Producenci OEM, aktywnie zarządzający istniejącymi taryfami na stal i aluminium, mają trudności z obliczeniem ilości materiałów, na które będą miały wpływ te taryfy i robią wszystko, co w ich mocy, aby złagodzić wpływ na koszty.

Wysiłki zmierzające do dywersyfikacji źródeł zaopatrzenia stanowiły wyzwanie w obliczu zmieniającej się polityki handlowej. Ponadto nadal nie ma pewności, czy te nowe taryfy dla samochodów ciężarowych o dużej ładowności będą objęte zwolnieniem z USMCA i czy nastąpią zmiany w ostatecznym orzeczeniu w sprawie norm emisji EPA z 2027 roku. Wynika to z faktu, że sprzedaż samochodów ciężarowych klasy 8 spadła o 12% rok do roku (r/r), a zamówienia spadły o 5% z powodu trudnej sytuacji na rynku przewozów towarowych.

Dealerzy wspomnieli o negocjacjach z producentami OEM w sprawie tego, kto przejmie koszty taryfowe, ale przy miękkim rynku przewozów towarowych i dużej podaży ciężarówek, producenci OEM mają ograniczone możliwości przenoszenia kosztów na kupujących. Wyższe koszty ciężarówek i części mogą skłonić przewoźników do opóźnienia nowych zakupów, zwiększając wydatki na konserwację i ostatecznie podnosząc bariery wejścia na rynek. Z biegiem czasu może to zmniejszyć przepustowość i zwiększyć koszty operacyjne, które już wzrosły w znacznym tempie w ciągu ostatnich pięciu lat.

Podsumowując, krótkoterminowy wpływ jest prawdopodobnie minimalny. Jednak łączny efekt zmian regulacyjnych i wykonawczych, taryf i szerszych warunków rynkowych może zacząć wywierać presję na rynek, prawdopodobnie w drugiej połowie 2026 roku.

Amerykański rynek spot

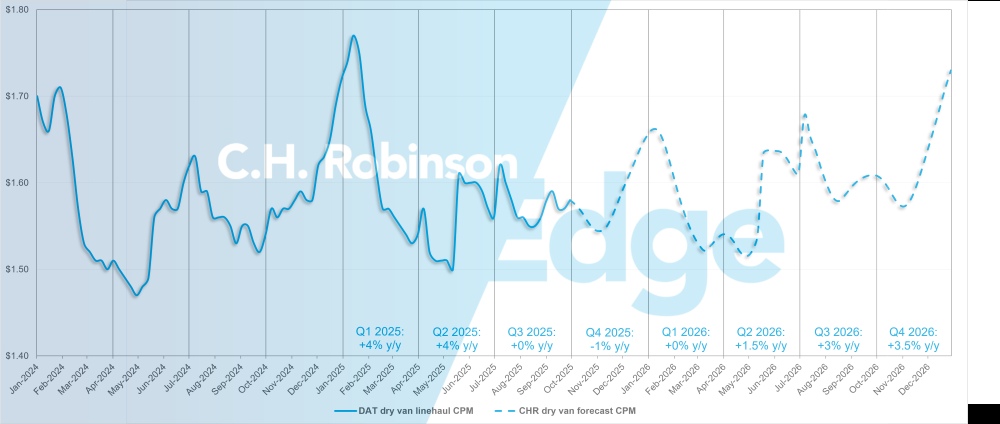

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2025 r. dotycząca kosztu suchej furgonetki na milę pozostaje na poziomie +2% r/r, podczas gdy prognoza na 2026 r. również pozostaje na poziomie +2% r/r. Podczas gdy w "normalnych" latach świąteczny szczyt przewozowy w IV kwartale jest gwałtownym wzrostem, wielu sprzedawców detalicznych informuje, że w tym roku obserwują bardziej umiarkowany wzrost w całym sezonie. Sieci średniej wielkości zmierzają w kierunku zamówień "na żądanie" i magazynowania mniejszych ilości w razie potrzeby, co skutkuje bardziej reaktywnym zwiększaniem zapasów niż proaktywnym gromadzeniem ich na dużą skalę.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

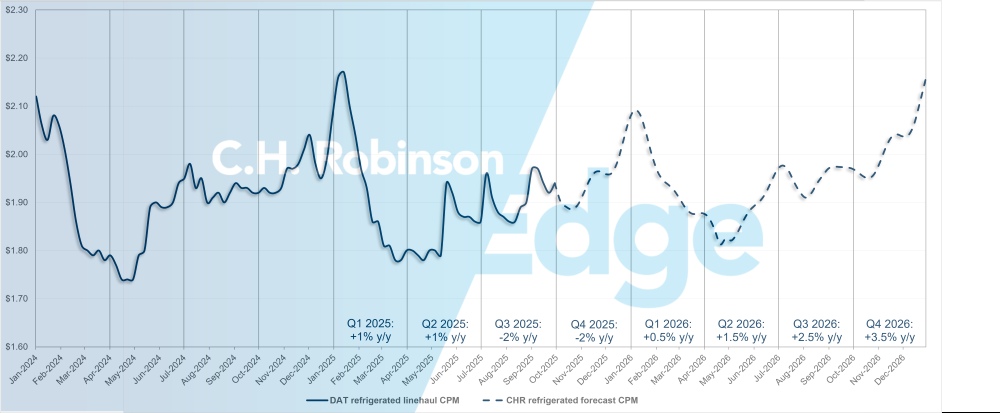

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2025 r. dotycząca kosztu wozu chłodniczego w przeliczeniu na milę pozostaje na poziomie -1% r/r, podczas gdy prognoza na 2026 r. pozostaje na poziomie +2% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

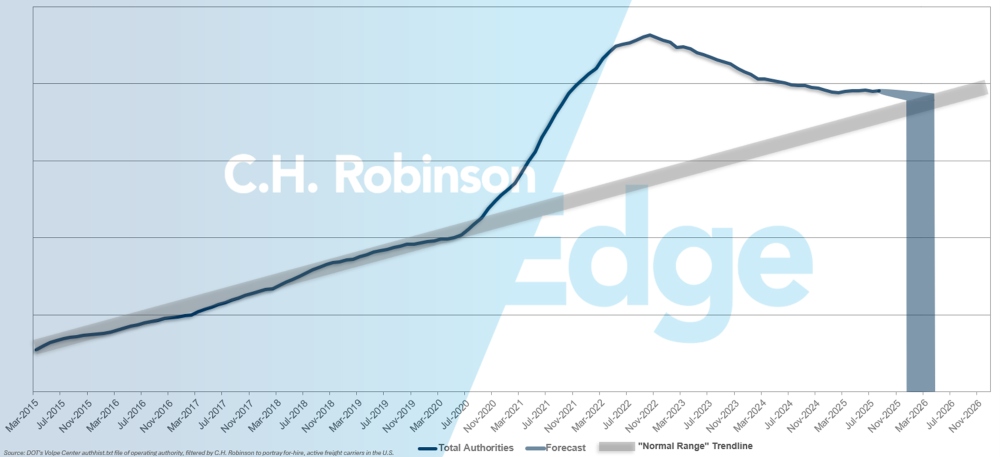

Prognoza organów ds. przewoźników zarobkowych

Każdego miesiąca przewoźnicy nadal zamykają się z powodu trudnych warunków przewozowych. Zostało to w większości zrównoważone przez liczbę nowych podmiotów wchodzących na rynek. Efektem netto jest powoli zmniejszająca się populacja przewoźników. Jeśli obecne tempo likwidacji amerykańskich przewoźników utrzyma się, liczba przewoźników powróci do historycznych poziomów na początku 2026 r., a być może później.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

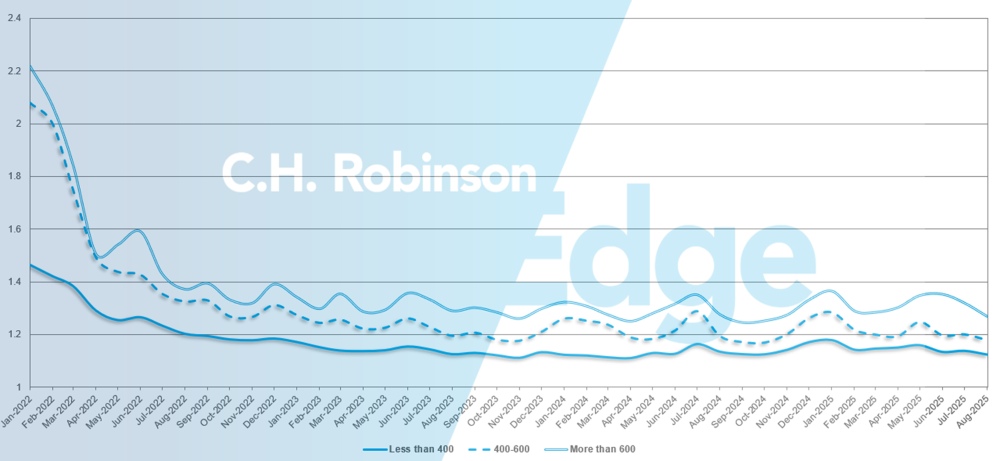

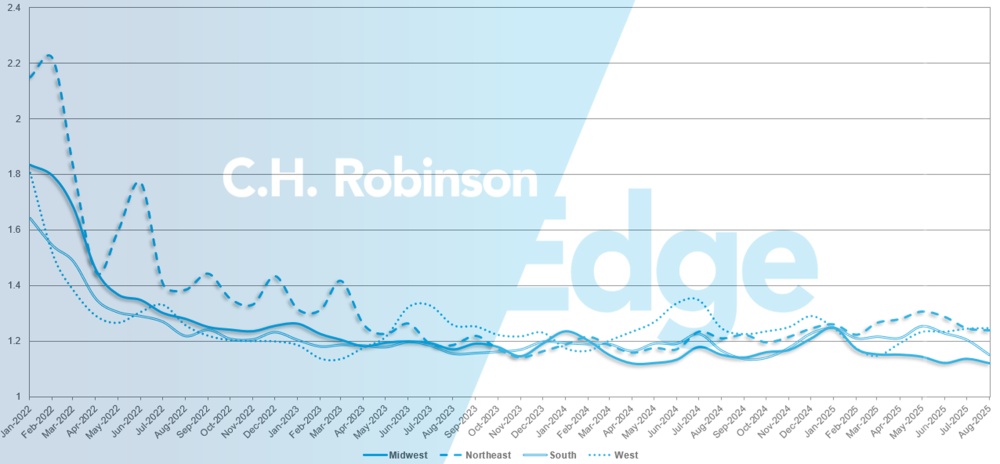

Głębokość prowadzenia trasy (RGD) jest wskaźnikiem tego, jak daleko załadowca musi się posunąć w swoich strategiach rezerwowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Jak widać na poniższym wykresie, RGD pozostaje na historycznie niskim poziomie od około dwóch lat.

W sierpniu wskaźnik głębokości trasy dla wszystkich przesyłek w Ameryce Północnej wyniósł 1,18, co stanowi poprawę w porównaniu z poprzednim miesiącem, w którym wynosił 1,20.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w sierpniu głębokość prowadzenia trasy na poziomie 1,27, co jest lepszym wynikiem w porównaniu z poprzednim miesiącem, lipcem 2025 r., na poziomie 1,32, i lepszym w porównaniu z sierpniem 2024 r., kiedy to wynosił 1,28. Tendencja dla krótszych tras, poniżej 400 mil, jest podobna. Głębokość trasy w sierpniu 2025 r. na tych krótszych trasach wyniosła 1,12, co jest wynikiem nieco lepszym niż w poprzednim miesiącu, kiedy to wyniosła 1,14, i lepszym niż w sierpniu 2024 r., kiedy to wyniosła 1,13.

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

Pod względem geograficznym Zachód odnotował najmniejszą zmianę ze wszystkich regionów, nie zmieniając się w porównaniu z poprzednim miesiącem, podczas gdy Południe odnotowało największą zmianę na poziomie -5%. Głębokość przewodnika po trasach nadal utrzymuje się na niskim poziomie między 1,12 a 1,25 dla wszystkich regionów.

Wskaźniki głębokości trasy w USA: Według regionu

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Południowy wschód pozostaje jednym z najbardziej miękkich regionów w kraju. Przy dużej dostępnej ładowności nie ma większych trudności z zabezpieczeniem ciężarówek, nawet w przypadku frachtu tego samego dnia. W szczególności Floryda i Gruzja nadal odnotowują nadwyżkę zdolności przewozowych, utrzymując stawki za loty wychodzące na niskim poziomie. Jednak w przypadku frachtu zmierzającego na te rynki sytuacja jest odwrotna. Trasy przychodzące, zwłaszcza na Florydę, pozostają stosunkowo drogie i trudne do pokrycia, ponieważ przewoźnicy niechętnie angażują sprzęt na tak niezrównoważonych rynkach. Patrząc w przyszłość, oczekuje się, że warunki na południowym wschodzie pozostaną łagodne i stabilne do października, zapewniając spedytorom korzystne warunki zakupu dla przewozów wychodzących.

Północny wschód opowiada inną historię. Podczas gdy ogólna przepustowość jest względnie stabilna, pokrycie tego samego dnia staje się coraz trudniejsze w niektórych regionach, szczególnie w przypadku ładunków przemieszczających się na południe Florydy. Co ważne, sygnały rynkowe sugerują, że moce produkcyjne na północnym wschodzie prawdopodobnie osiągnęły szczyt pod koniec września. Oczekuje się, że stopy procentowe w październiku pozostaną na obecnych podwyższonych poziomach, które są zasadniczo zbliżone do najwyższych obserwowanych w 2025 r. dla regionu. Spedytorzy przewożący ładunki z północnego wschodu powinni planować utrzymującą się presję przez cały miesiąc, ponieważ popyt i dynamika sezonowa wywierają presję.

Środkowe Stany Zjednoczone

Na północnym Środkowym Zachodzie zdolności produkcyjne zmniejszyły się we wrześniu, a stawki podążały w górę do października. Stan Michigan był znacznie bardziej szczelny niż reszta regionu, podczas gdy Południowa Dakota nadal odnotowuje nierównomierną przepustowość, która może powodować niespójność zasięgu. Ogólnie rzecz biorąc, północny Środkowy Zachód odzwierciedla dynamikę obserwowaną na całej północy, a podwyższone wolumeny utrzymują stawki na wyższych poziomach niż na początku roku. Oczekuje się, że warunki te utrzymają się do października, co sprawi, że będzie to jeden z droższych okresów dla frachtu wychodzącego w regionie.

Z kolei środkowy i południowy środkowy zachód pozostają bardziej zrównoważone. Illinois w dużej mierze doświadcza problemu stawek, a nie rzeczywistych ograniczeń przepustowości, podczas gdy Arkansas i Missouri odnotowują tylko nieznacznie zawyżone stawki, a ciężarówki są nadal dostępne. Dalej na południe, Dallas wydaje się słabnąć wraz ze spadkiem popytu, a przepustowość w południowym Teksasie pozostaje łatwo dostępna. Ogólnie rzecz biorąc, oczekuje się, że środkowy i południowy Środkowy Zachód utrzyma stosunkowo stabilne warunki do października, oferując spedytorom korzystniejsze warunki w porównaniu do stanów północnych.

Zachodnie wybrzeże Stanów Zjednoczonych

Koszty frachtu wewnątrz Kalifornii zmniejszyły się, ponieważ sezonowy popyt na produkty spada, szczególnie w przypadku owoców jagodowych, a regiony uprawy przechodzą w cykl zimowy. Trasy długodystansowe z Kalifornii również wykazują tendencję spadkową i w najbliższym czasie nie oczekuje się większych zakłóceń. Arizona pozostaje bardziej napiętym rynkiem, na którym ograniczona liczba produktów wychodzących i mniejsza liczba ciężarówek przychodzących nadal wspierają wysokie stawki. Presja ta prawdopodobnie utrzyma się do połowy października, z pewną ulgą, gdy regionalne produkty zaczną się ponownie przemieszczać.

Na północno-zachodnim Pacyfiku popyt na towary wychodzące wzrośnie wraz ze wzrostem zbiorów jabłek na początku października. Spedytorzy powinni spodziewać się wyższych stawek i mniejszej przepustowości w czwartym kwartale, choć większe wolumeny mogą również poprawić możliwości transportu powrotnego do regionu.

Patrząc w przyszłość, święto Diwali 20 października może tymczasowo wpłynąć na zasięg i koszty, ponieważ wielu przewoźników w regionie zachodnim obchodzi to święto, biorąc wolne od pracy. Zaleca się, aby załadowcy planowali krytyczne przewozy z wyprzedzeniem, aby uniknąć potencjalnych zakłóceń w świadczeniu usług w tym tygodniu.

Transport na platformie

Warunki rynkowe na platformach płaskich podążały za znanym sezonowym wzorcem we wrześniu, a stosunek ładunków do ciężarówek wzrastał umiarkowanie, gdy spedytorzy pracowali nad przeniesieniem ładunku przed chłodniejszą pogodą. Wzrost ten jest typowy dla sezonu, szczególnie w przypadku produktów budowlanych, gdzie dostawy i aktywność w miejscu pracy stają się trudniejsze, gdy temperatura spada, a warunki gruntowe zamarzają. W miarę zbliżania się zimy załadowcy powinni spodziewać się częstszych opóźnień lub zmiany harmonogramu w sektorach wrażliwych na warunki pogodowe.

Mieszane sygnały gospodarcze

Rezerwa Federalna obniżyła stopy procentowe o ćwierć punktu procentowego - skromny ruch, który raczej nie wpłynie na natychmiastowy popyt na przewozy towarowe, ale potencjalnie może wesprzeć działalność mieszkaniową i budowlaną, jeśli nastąpią kolejne cięcia. Liczba rozpoczętych budów domów wzrosła o 5,2% miesiąc do miesiąca, choć wydatki budowlane spadły o 0,1%. Produkcja przemysłowa nie zmieniła się w porównaniu z poprzednim miesiącem, ale była o 1,4% wyższa rok do roku.

Widok rynku łóżek płaskich

Popyt na usługi transportu płaskiego stopniowo maleje, a zarówno wolumeny, jak i stawki od kilku miesięcy wykazują tendencję spadkową. Podczas gdy sezonowe wzrosty wciąż pojawiają się przed zimą i ważnymi terminami realizacji projektów, szersza trajektoria wskazuje na ochłodzenie rynku. Stawki spot nadal stale spadają, a wskaźniki popytu sugerują bardziej stonowane środowisko w porównaniu do wcześniejszych szczytów.

Mimo to, wolumeny spotowe pozostają wyższe niż rok temu, co wskazuje, że choć rynek mięknie, to nie pogarsza się. Regionalna zmienność utrzymuje się, zwłaszcza tam, gdzie projekty budowlane są przyspieszane, zanim pogoda stanie się ograniczeniem. Oczekuje się, że wraz z zakończeniem sezonu budowlanego, presja na spadek stawek będzie się utrzymywać, choć krótkoterminowe wzrosty są nadal prawdopodobne w lokalnych obszarach.

Co powinni zrobić załadowcy?Nadawcy ładunków płaskich mogą najlepiej poradzić sobie z tymi warunkami dzięki proaktywnemu planowaniu i elastyczności. Wydłużenie czasu realizacji, zachowanie elastyczności w zakresie sprzętu i harmonogramu oraz ścisłe monitorowanie regionalnych działań projektowych pomoże złagodzić zmienność. Wykorzystanie narzędzi, takich jak raport z inspekcji łańcucha dostaw, może również zapewnić przewagę, podkreślając potencjalne strefy ryzyka, wspierając strategie cenowe i wzmacniając wydajność usług, gdy rynek przechodzi w miesiące zimowe.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- Popyt pozostaje słaby, a chociaż fracht jest dostępny, to po zbyt niskich stawkach, a przewoźnik zaczyna przerzucać ten fracht.

- Koszty operacyjne utrzymują się na wysokim poziomie, wywierając presję na rentowność nawet w przypadku wyżej opłacanych frachtów.

- Sieci zostały zacieśnione, ponieważ floty zostały dostosowane do warunków rynkowych. Doprowadziło to do powolnego przywrócenia równowagi na rynku, ale perspektywy na przyszłość pozostają mętne.

Kierowcy

- Informacje zwrotne są zróżnicowane: niektórzy przewoźnicy stoją w obliczu wyzwań związanych z zatrudnianiem w konkurencyjnych regionach, podczas gdy inni zgłaszają dużą dostępność kierowców i są selektywni.

- Panuje powszechna zgoda co do tego, że nadal trudno jest pozyskać wysokiej jakości kierowców.

- Przewoźnicy EV zgłaszają łatwiejszą rekrutację, przypisując to lepszym wrażeniom z jazdy i krótszym trasom.

Sprzęt

- Floty utrzymują stałą liczbę sprzętu, wycofując starsze jednostki, ale nie rozwijając się. Ceny ciągników pozostają wysokie, podczas gdy ceny naczep - nowych i używanych - gwałtownie spadły.

- Niektórzy przewoźnicy wycofują się z przewozów w kontrolowanej temperaturze, odnotowując znaczne straty na niedawnej sprzedaży naczep.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu