Pobierz slajdy

Pobierz slajdy

Popyt eksportowy na wybrzeżu Zatoki Perskiej napędza kryzys mocy produkcyjnych

Ameryka Północna

Globalne trendy

Północnoamerykańskie rynki transportowe stoją w obliczu potencjalnych ograniczeń mocy produkcyjnych w IV kwartale, ponieważ firmy utrzymują niski poziom zapasów, co stwarza warunki do nagłego wzrostu zapasów w przypadku zmiany polityki handlowej. Zdolność przewozowa nadal spada, ponieważ właściciele-operatorzy opuszczają rynek lub konsolidują działalność. Nadwyżka zdolności przewozowych utrzymuje się w niektórych regionach, utrzymując konkurencyjne stawki, podczas gdy mniejsza dostępność w śródlądowych węzłach kolejowych zwiększa zmienność terminów realizacji.

Tendencje w zakresie wolumenu kontenerów wskazują na rosnącą dynamikę, która może obciążyć infrastrukturę portową i transportową, jeśli uzupełnianie zapasów gwałtownie przyspieszy. Kanadyjskie porty będą musiały stawić czoła ciągłym wyzwaniom operacyjnym związanym z niskim poziomem wody w Montrealu, wymagającym od przewoźników utrzymywania niskich opłat za usługi wodne. Wydajność terminali w Ameryce Południowej pozostanie niespójna w IV kwartale, ponieważ projekty modernizacji infrastruktury będą kontynuowane w kluczowych bramach.

Zmienność taryf i zakłócenia w łańcuchu dostaw będą nadal utrudniać prognozowanie popytu, podczas gdy przewiduje się, że potencjalne odbicie frachtu może stworzyć scenariusze wąskich gardeł, jeśli popyt na uzupełnianie zapasów szybko się zmaterializuje.

Najważniejsze wydarzenia regionalne

Centrala USA

Prognoza: Poważne zatory w zakładzie intermodalnym BNSF Chicago będą nadal wpływać na czas oczekiwania ze względu na niedobory i niedopasowanie podwozi.

Czynniki rynkowe: Obiekt intermodalny BNSF Chicago doświadcza poważnych zatorów spowodowanych niedopasowaniem i niedoborem podwozi. Często zdarza się, że odpowiedni rozmiar lub typ podwozia nie jest dostępny w momencie przybycia kontenera, co powoduje, że kierowcy spędzają dodatkowy czas na poszukiwaniu kompatybilnego wyposażenia podwozia i czekają w długich kolejkach, zanim będą mogli załadować i przenieść kontenery. Wydłuża to czas postoju kontenerów i zmniejsza ogólną produktywność w jednym z najbardziej ruchliwych węzłów kolei śródlądowej w Ameryce Północnej. Aby złagodzić warunki przepełnienia, CSX wykorzystuje Fort Hill Yard do zarządzania nadmiarem kontenerów z Bedford Park, podczas gdy Norfolk Southern ponownie otworzył miejsce odbioru kontenerów w pobliżu terminalu Inman w Atlancie, aby wesprzeć operacje w Chicago. Te środki zarządzania przepełnieniem wskazują na stałą presję na infrastrukturę intermodalną Chicago.

Wschodnie wybrzeże USA

Prognoza: Operacje transportowe stoją w obliczu potencjalnych zakłóceń regulacyjnych, ponieważ New Jersey proponuje zmiany w klasyfikacji niezależnych wykonawców. Miałoby to znaczący wpływ na dostępność dla właścicieli-operatorów. Oczekuje się, że ograniczenia przepustowości kierowców pogorszą się, jeśli proponowane przepisy zostaną sfinalizowane przed listopadem 2025 roku. Charleston będzie nadal borykać się z dłuższymi odległościami transportu i zwiększoną zależnością od ciężarówek ze względu na trwające opóźnienia w infrastrukturze.

Dynamika rynku: Departament Pracy stanu New Jersey zaproponował nowe zasady klasyfikacji niezależnych wykonawców, podobne do kalifornijskiej ustawy AB5. Jeśli zostanie to wdrożone, wielu właścicieli-operatorów może zostać przeklasyfikowanych jako pracownicy. Jest to poważny problem dla sektora intermodalnego, w którym ponad 80% kierowców działa obecnie jako niezależni wykonawcy (IANA).

Proponowany "test ABC" uniemożliwiłby wykonawcom wykonywanie tych samych podstawowych funkcji, co firmy, które ich zatrudniają, ograniczając zdolność kierowców do wykonywania przewozów dla wielu klientów. Biorąc pod uwagę, że niedobór kierowców już teraz prognozowany jest na niemal podwojenie - z 78 000 w 2022 r. do 160 000 w 2031 r. - wymuszona reklasyfikacja może jeszcze bardziej ograniczyć przepustowość, zakłócić modele operacyjne i doprowadzić do wyższych kosztów transportu dla spedytorów.

Obiekt intermodalny w bazie marynarki wojennej w Charleston, którego otwarcie pierwotnie zaplanowano na lipiec 2025 r., został opóźniony do początku 2026 r. Jako jedyny duży port wschodniego wybrzeża bez dostępu kolejowego w doku lub w pobliżu doku, Charleston pozostaje w niekorzystnej sytuacji konkurencyjnej w porównaniu z innymi portami wschodniego wybrzeża. Powoduje to większą zależność od transportu samochodowego i potencjalnie dłuższy czas transportu.

Wybrzeże Zatoki Perskiej (USGC)

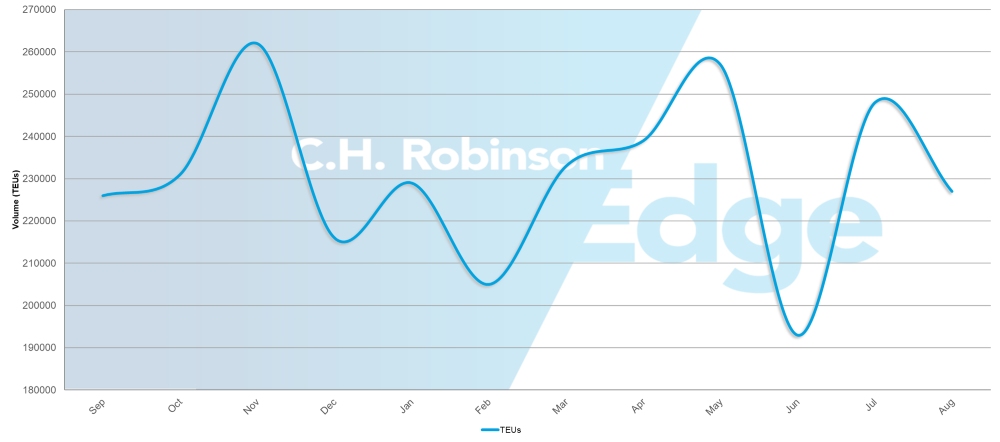

Import kontenerów z wybrzeża Zatoki Perskiej (TEU)

Źródło: Descartes, Global Shipping Report: Sierpień 2025 r.

Prognoza: Moce produkcyjne pozostaną poważnie ograniczone do IV kwartału, a wysoki popyt eksportowy nadal będzie znacznie przewyższał dostępną powierzchnię.

Dynamika rynku: Wysoki popyt na eksport z portów USGC powoduje najbardziej wyraźne ograniczenia przepustowości na rynku północnoamerykańskim, a dostępna przestrzeń nie jest w stanie sprostać wymaganiom żeglugowym. Niedobory sprzętu stają się coraz bardziej powszechne w operacjach eksportowych, wpływając zarówno na załadunek statków, jak i koordynację transportu śródlądowego. Połączenie dużych wolumenów eksportu i ograniczonej przepustowości infrastruktury tworzy wąskie gardła, które wykraczają poza porty do regionalnych sieci transportowych, wpływając na dostępność ciężarówek i wydłużając czas transportu ładunków do i z obiektów Gulf Coast.

Kanada

Prognoza: Warunki zatłoczenia portów ulegają ogólnej poprawie, chociaż czynniki sezonowe i środowiskowe nadal stwarzają wyzwania operacyjne. Niski poziom wody w Montrealu może mieć bardziej znaczący wpływ na operacje statków bez znacznych opadów deszczu.

Dynamika rynku: Wyjątkowo suche letnie warunki obniżyły poziom wody w Porcie Montreal poniżej normalnego poziomu, co skłoniło przewoźników do wprowadzenia niskich opłat za usługi wodne.

Zmniejszony poziom zatrudnienia po weekendzie Święta Pracy spowodował tymczasowe spowolnienia operacyjne, podczas gdy początek sezonu pożarów stwarza potencjalne zagrożenie dla sieci transportowych. Niedawne decyzje arbitrażowe rozwiązały spory pracownicze z Canadian Pacific Kansas City (CPKC) i Canadian National Railway (CN), ustanawiając nowe umowy na lata 2026-2027 i eliminując ryzyko strajków kolejowych, które mogłyby zakłócić przepływ ładunków między portami a lądowymi miejscami docelowymi.

Wyniki regionalne:

- Kolumbia Brytyjska: Czas przebywania kontenerów różni się znacznie w zależności od terminala, przy czym Vancouver doświadcza najdłuższych opóźnień, a mniejsze terminale wykazują lepsze wyniki. Awaryjna usługa kolejowa jest dostępna, gdy standardowa przepustowość kolei jest ograniczona.

- Wschodnia Kanada: Toronto zapewnia najszybsze przetwarzanie kontenerów, podczas gdy Montreal i Saint John utrzymują umiarkowany czas oczekiwania. Terminale w Halifaksie odnotowują największe opóźnienia w regionie, szczególnie w przypadku operacji Atlantic Hub.

Meksyk

Prognoza: Manzanillo będzie nadal doświadczać zatorów wpływających zarówno na operacje załadunkowe, jak i usługi przeładunkowe do IV kwartału. Oczekuje się, że niestabilność harmonogramu utrzyma się ze względu na wyzwania operacyjne.

Dynamika rynku: Manzanillo służy jako krytyczny węzeł przeładunkowy dla ładunków przemieszczających się między Azją, Ameryką Północną i Ameryką Południową, co sprawia, że zatory w tym obiekcie są szczególnie uciążliwe dla zintegrowanych usług żeglugowych. Zatory w porcie wpływają zarówno na bezpośrednie operacje ładunkowe, jak i połączenia z Ameryką Południową, powodując kaskadowe opóźnienia na wielu szlakach handlowych. Operacje załadunku i przeładunku będą nadal napotykać wąskie gardła, które wydłużają czas tranzytu ładunków przemieszczających się przez główną bramę wybrzeża Pacyfiku w Meksyku.

Kluczowe wnioski

Spedytorzy powinni przygotować się na potencjalne ograniczenia przepustowości i wzrost stawek w IV kwartale, ponieważ rośnie popyt na uzupełnianie zapasów, a możliwości przewozowe pozostają ograniczone w wyniku konsolidacji operatorów. Firmy posiadające niewielkie zapasy powinny rozważyć strategie stopniowego uzupełniania zapasów, zamiast czekać na potencjalną ulgę celną, która może wywołać nagły wzrost popytu.

Operacje na wschodnim wybrzeżu stoją w obliczu potencjalnych zakłóceń regulacyjnych spowodowanych proponowanymi przez New Jersey zmianami w klasyfikacji niezależnych wykonawców, które mogą pogorszyć niedobór kierowców i zwiększyć koszty transportu, jeśli zostaną sfinalizowane przed listopadem 2025 r. Trasa w Charleston może napotkać wydłużone czasy tranzytu ze względu na ciągłe poleganie na transporcie wahadłowym bez dostępu do kolei w doku, podczas gdy operacje w Chicago będą wymagały dodatkowego planowania czasu postoju ze względu na wyzwania związane z dostępnością podwozi. Eksporterzy z wybrzeża Zatoki Perskiej powinni spodziewać się poważnych ograniczeń przepustowości, a niedobory sprzętu wpłyną zarówno na załadunek statków, jak i koordynację lądową.

Kanadyjscy spedytorzy powinni zaplanować dłuższy czas tranzytu przez terminale w Vancouver i Halifax, jednocześnie wykorzystując wydajne połączenia Toronto do miejsc docelowych we wschodniej Kanadzie, a także uwzględnić niskie opłaty za usługi wodne w Montrealu. Meksykańskie trasy przez Manzanillo będą wymagały dodatkowego planowania czasu tranzytu ze względu na trwające zatory wpływające zarówno na bezpośrednie operacje, jak i połączenia z Ameryką Południową.

Europa

Globalne trendy

Europejskie operacje portowe i transportowe wkraczają w IV kwartał w mieszanych warunkach. Wyzwania związane z zatłoczeniem utrzymują się na głównych bramach, nawet jeśli warunki pracy poprawiły się po zakończeniu letnich wakacji. Operacje terminalowe w kluczowych portach Europy Północnej pozostają ograniczone, podczas gdy poziom zatrudnienia ustabilizował się. Tymczasem sieci transportowe w głębi lądu - w tym połączenia kolejowe, barkowe i samochodowe - nadal doświadczają wąskich gardeł, które wykraczają poza terminale, wpływając na dostęp do krytycznych węzłów żeglugowych. Chociaż niektóre porty wykazują stopniową poprawę operacyjną, największe obiekty nadal obsługują zwiększone ilości ładunków, wywierając presję na zdolność przetwarzania i przyczyniając się do wydłużenia czasu postoju.

Najważniejsze wydarzenia regionalne

Europa Północna

Prognoza: Zatłoczenie terminali w Hamburgu i Rotterdamie będzie się utrzymywać z opóźnieniami do pięciu dni do IV kwartału. Wąskie gardła w połączeniach lądowych będą nadal wpływać na dostęp koleją, barkami i ciężarówkami do głównych portów Europy Północnej.

Dynamika rynku: Hamburg i Rotterdam doświadczyły pogorszenia zatłoczenia w porównaniu z innymi portami europejskimi, co wydłużyło czas oczekiwania na ładunki importowane i eksportowane. Największe wąskie gardła operacyjne występują na połączeniach lądowych, gdzie kolej, barki i ciężarówki łączą się z głównymi portami Europy Północnej. Jednak koniec wakacji letnich miał pozytywny wpływ na niedobory siły roboczej, poprawiając poziom zatrudnienia w terminalach i wspierając bardziej spójne operacje w porównaniu do szczytowych miesięcy letnich, kiedy zmniejszona dostępność siły roboczej potęgowała wyzwania związane z zatłoczeniem.

Ameryka Południowa

Globalne trendy

Południowoamerykańskie operacje portowe i transportowe stoją w obliczu szeroko zakrojonych wyzwań związanych z infrastrukturą w IV kwartale, ponieważ główne bramy przechodzą niezbędne projekty modernizacyjne. Wydajność terminali pozostanie niespójna w całym regionie, a modernizacja infrastruktury spowoduje tymczasowe ograniczenia operacyjne, które wpłyną na czas przetwarzania ładunków i możliwości przepustowości. Te projekty ulepszeń, choć niezbędne dla długoterminowego zwiększenia przepustowości, tworzą wąskie gardła w okresie budowy, które mają wpływ zarówno na operacje statków, jak i na sieci transportu śródlądowego. Zakłócenia związane z pogodą nadal wpływają na operacje na wybrzeżu Pacyfiku, zwiększając złożoność operacyjną i tak już ograniczonych terminali.

Najważniejsze wydarzenia regionalne

Zachodnie wybrzeże Ameryki Południowej (SAWC)

Prognoza: Wydajność terminali pozostanie niespójna w głównych bramach SAWC do IV kwartału.

Dynamika rynku: Projekty infrastrukturalne powodują ograniczenia operacyjne w kluczowych terminalach.

Wyniki regionalne:

- Callao, Peru: Do czwartego kwartału będą nadal występować opóźnienia, z wydłużonym czasem przetwarzania ładunków i wąskimi gardłami.

- Buenaventura, Kolumbia: Podczas modernizacji infrastruktury operacje będą musiały stawić czoła ciągłym wyzwaniom związanym z wydajnością - opóźnieniom w obsłudze ładunków i ogólnej przepustowości.

Kluczowe wnioski

Firmy z Ameryki Południowej powinny wziąć pod uwagę dodatkowy czas przetwarzania w Callao i rozważyć alternatywne trasy przez inne bramy podczas korzystania z Buenaventura podczas modernizacji infrastruktury.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu