Scarica le diapositive

Scarica le diapositive

Gli annunci di tariffe e regole hanno un impatto sul lato dell'offerta del mercato

Onthispage

Alla fine di settembre, il governo degli Stati Uniti ha annunciato due misure con potenziali impatti sull'industria nordamericana degli autotrasporti: regole provvisorie sulle patenti di guida commerciali non domiciliate (CDL) e tariffe proposte sulle importazioni di autocarri pesanti.

La norma finale provvisoria del DOT, basata su un audit del Dipartimento dei Trasporti (DOT) del 2025, segna un inasprimento dell'emissione di CDL non domiciliati, con l'obiettivo di migliorare la sicurezza autostradale dopo mancanze di conformità e incidenti mortali multipli. Con effetto immediato, gli Stati devono sospendere il rilascio di queste licenze fino a quando non soddisfano i nuovi standard, che limitano l'ammissibilità a specifici titolari di visti per lavoro (H-2A, H-2B, E-2) e richiedono rinnovi annuali di persona legati alla verifica dello stato di immigrazione.

Secondo il rapporto del DOT, circa 194.000 attuali titolari di CDL non domiciliati saranno interessati nei prossimi due anni poiché gli attuali titolari di licenza richiederanno il rinnovo. Nel 2025, solo circa 6.000 persone lavorano con i visti basati sul lavoro elencati nella norma. Anche se l'impatto non sarà immediato, questi cambiamenti, combinati con altre azioni di contrasto, restringeranno gradualmente l'offerta di autisti, costringendo i vettori ad adattare le strategie di assunzione e conformità.

La norma sottolinea l'attenzione della FMCSA sulla sicurezza, la protezione e la responsabilità, segnalando un cambiamento strutturale a lungo termine nel modo in cui i conducenti di nazionalità straniera partecipano al mercato degli autotrasporti negli Stati Uniti e potrebbe aggiungere una pressione al rialzo sulle tariffe dei vettori nel tempo.

Nel frattempo, gli Stati Uniti hanno annunciato una nuova tariffa del 25% sulle importazioni di autocarri pesanti, a partire dal 1° ottobre 2025, che si aggiunge al numero di complicazioni che i produttori di apparecchiature originali (OEM) stanno affrontando. Gli OEM, che gestiscono attivamente le tariffe esistenti su acciaio e alluminio, stanno lottando per calcolare la quantità di materiale che sarà influenzata da tali tariffe e hanno fatto del loro meglio per mitigare l'impatto sui costi.

Gli sforzi per diversificare l'approvvigionamento sono stati difficili a causa del cambiamento delle politiche commerciali. Inoltre, c'è ancora incertezza sul fatto che queste nuove tariffe per gli autocarri pesanti comporteranno un'esenzione USMCA e se ci saranno modifiche alla sentenza finale sugli standard di emissione dell'EPA per il 2027. Ciò avviene mentre le vendite di camion di Classe 8 sono diminuite del 12% su base annua (a/a) e gli ordini sono diminuiti del 5% a causa del mercato del trasporto merci in difficoltà.

I concessionari hanno menzionato la negoziazione con gli OEM su chi assorbirà i costi tariffari, ma con un mercato del trasporto merci debole e un'ampia offerta di camion, gli OEM hanno una capacità limitata di trasferire i costi agli acquirenti. L'aumento dei costi dei camion e dei ricambi potrebbe indurre i vettori a ritardare i nuovi acquisti, aumentando le spese di manutenzione e, infine, aumentando le barriere all'ingresso. Nel tempo, ciò potrebbe ridurre la capacità e aumentare i costi operativi che sono già aumentati a un ritmo significativo negli ultimi cinque anni.

In sintesi, l'impatto a breve termine è probabilmente minimo. Tuttavia, l'effetto combinato nel tempo delle modifiche normative e di applicazione, dei dazi e delle condizioni di mercato più ampie potrebbe iniziare a creare pressioni sul mercato, probabilmente nella seconda metà del 2026.

Mercato spot statunitense

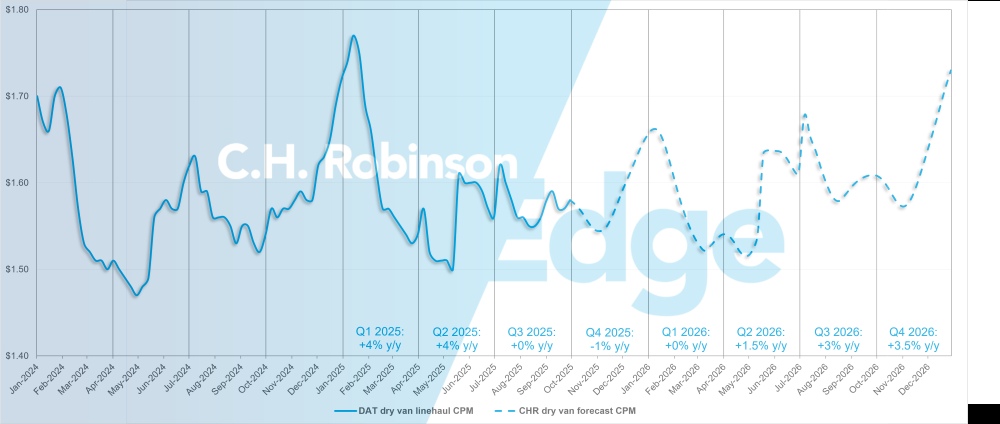

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione di C.H. Robinson per il 2025 sul costo per chilometro secco dei furgoni rimane a +2% a/a, mentre la previsione per il 2026 rimane anch'essa a +2% a/a. Mentre negli anni "normali", il picco del trasporto merci per le vacanze del Q4 è un forte aumento, molti rivenditori riferiscono che quest'anno stanno osservando un aumento più moderato durante la stagione. Le catene di medie dimensioni si stanno muovendo verso ordini di acquisto "on-demand" e immagazzinano quantità minori quando necessario, il che si traduce in una spinta all'inventario più reattiva piuttosto che in un accumulo proattivo e su larga scala.

Previsioni per il mercato spot di C.H. Robinson per furgoni secchi

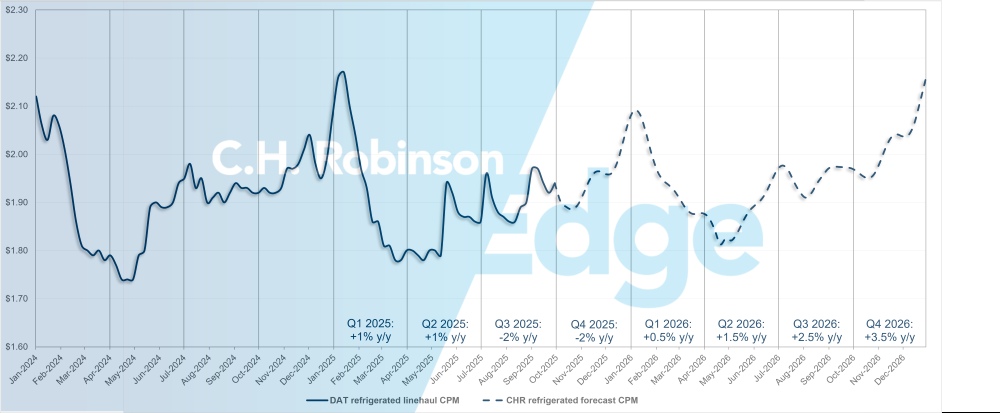

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

La previsione del costo per chilometro dei furgoni refrigerati di C.H. Robinson per il 2025 rimane a -1% a/a, mentre la previsione per il 2026 rimane a +2% a/a.

Previsioni per il mercato spot di C.H. Robinson sui carichi refrigerati

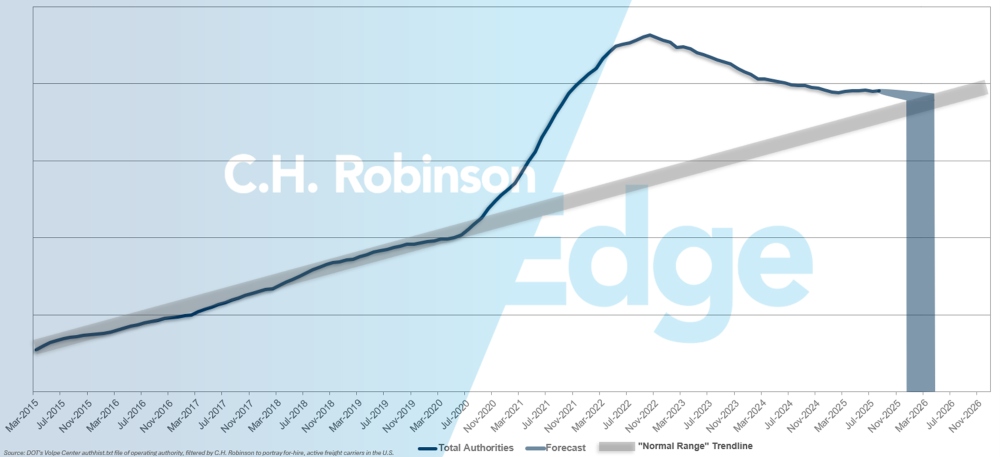

Previsioni delle autorità dei vettori a noleggio

Ogni mese, i vettori continuano a chiudere a causa del difficile ambiente del trasporto merci. Ciò è stato in gran parte bilanciato dal numero di nuovi operatori sul mercato. L'effetto netto è una popolazione di portatori in lenta diminuzione. Se l'attuale ritmo di abbandono dei vettori statunitensi dovesse continuare, i conteggi delle autorità dei vettori tornerebbero ai livelli storici all'inizio del 2026, forse più tardi.

Previsione del vettore a noleggio

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

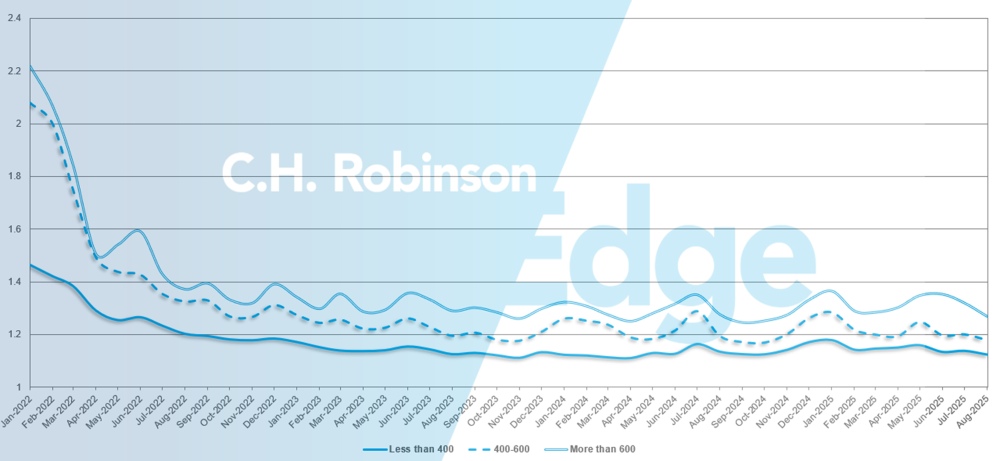

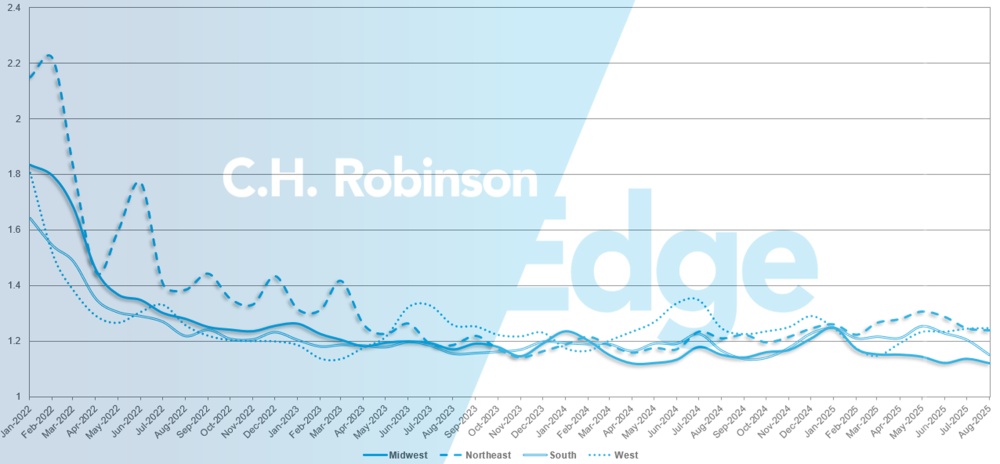

La profondità della guida di percorso (RGD) è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. Come mostrato nel grafico seguente, l'RGD è rimasto piatto a un livello storicamente basso per circa due anni.

Per il mese di agosto, la profondità della guida di percorso per tutte le spedizioni del Nord America è stata di 1,18, in miglioramento rispetto al mese precedente di 1,20.

Dal punto di vista del chilometraggio, i lunghi tragitti superiori a 600 miglia hanno avuto una profondità della guida del percorso di 1,27 ad agosto, che è migliore rispetto al precedente mese di luglio 2025, a 1,32, e migliore rispetto ad agosto 2024, che era a 1,28. La tendenza per i tragitti più brevi inferiori a 400 miglia è simile. La profondità della guida del percorso per agosto 2025 su questi tragitti più brevi è stata di 1,12, che è leggermente migliore rispetto al mese precedente di 1,14 e migliore di agosto 2024 a 1,13.

Metriche di profondità della guida del percorso del Nord America: per lunghezza del percorso

A livello geografico, l'Ovest ha registrato la variazione più contenuta di tutte le regioni, invariata rispetto al mese precedente, mentre il Sud ha registrato la variazione maggiore con un -5%. La profondità della guida del percorso rimane ancora bassa, tra 1,12 e 1,25 per tutte le regioni.

Metriche di profondità delle guide di percorso degli Stati Uniti: per regione

Carichi completi refrigerati

Costa orientale degli Stati Uniti

Il sud-est rimane una delle regioni più morbide del paese. Con l'ampia capacità disponibile, ci sono poche difficoltà a garantire i camion, anche per le merci in giornata. La Florida e la Georgia, in particolare, continuano a registrare un eccesso di capacità, mantenendo i tassi in uscita contenuti. Tuttavia, è vero il contrario per le merci dirette in questi mercati. Le rotte in entrata, in particolare in Florida, rimangono relativamente costose e difficili da coprire, poiché i vettori sono riluttanti a impegnare attrezzature in mercati così squilibrati. Guardando al futuro, si prevede che le condizioni nel sud-est rimarranno deboli e stabili fino a ottobre, fornendo agli spedizionieri condizioni di acquisto favorevoli per i movimenti in uscita.

Il Nord-Est racconta una storia diversa. Mentre la capacità complessiva è stata relativamente stabile, la copertura in giornata sta diventando più difficile in alcune zone, in particolare per le merci che si spostano verso sud in Florida. È importante sottolineare che i segnali di mercato suggeriscono che la capacità nel nord-est ha probabilmente raggiunto il picco a fine settembre. I tassi a ottobre dovrebbero rimanere agli attuali livelli elevati, che sono sostanzialmente vicini ai massimi registrati nel 2025 per la regione. Gli spedizionieri che spostano merci dal nord-est dovrebbero pianificare una pressione persistente per tutto il mese, poiché la domanda e le dinamiche stagionali esercitano pressione.

Stati Uniti centrali

Nel Midwest settentrionale, la capacità si è ridotta a settembre e i tassi hanno seguito una traiettoria ascendente fino a ottobre. Il Michigan è stato notevolmente più stretto rispetto al resto della regione, mentre il South Dakota continua a vedere una capacità irregolare che può rendere la copertura incoerente. Nel complesso, il Midwest settentrionale sta rispecchiando le dinamiche osservate in tutto il Nord, con volumi elevati che mantengono i tassi a livelli più elevati rispetto all'inizio dell'anno. Si prevede che queste condizioni persisteranno fino a ottobre, rendendo questo uno dei periodi più costosi per il trasporto merci in uscita nella regione.

Al contrario, il Midwest centrale e meridionale rimangono più equilibrati. L'Illinois sta in gran parte riscontrando un problema di tariffe piuttosto che un vero vincolo di capacità, mentre l'Arkansas e il Missouri stanno assistendo a tariffe solo leggermente gonfiate con i camion ancora accessibili. Più a sud, Dallas sembra indebolirsi con il rallentamento della domanda e la capacità nel sud del Texas rimane prontamente disponibile. Nel complesso, si prevede che il Midwest centrale e meridionale manterrà condizioni relativamente stabili fino a ottobre, offrendo agli spedizionieri un ambiente più favorevole rispetto agli stati settentrionali.

Costa occidentale degli Stati Uniti

I costi di trasporto all'interno della California sono diminuiti con la riduzione della domanda di prodotti stagionali, in particolare per i frutti di bosco, con le regioni di coltivazione che si spostano nel loro ciclo invernale. Anche le rotte a lungo raggio dalla California sono in calo e non sono previste interruzioni importanti nel breve termine. L'Arizona rimane un mercato più ristretto, dove la produzione limitata in uscita e il minor numero di camion in entrata continuano a sostenere tariffe elevate. È probabile che questa pressione persista fino a metà ottobre, con un certo sollievo previsto una volta che i prodotti regionali ricominceranno a muoversi.

Nel Pacifico nord-occidentale, la domanda in uscita è destinata ad aumentare con l'aumento della raccolta delle mele all'inizio di ottobre. Gli spedizionieri dovrebbero aspettarsi tariffe più elevate e una capacità più stretta nel quarto trimestre, anche se volumi più elevati potrebbero anche migliorare le opportunità di backhaul nella regione.

Guardando al futuro, la festa del Diwali del 20 ottobre potrebbe avere un impatto temporaneo sulla copertura e sui costi, poiché molti vettori nella regione occidentale osservano la celebrazione con un periodo di assenza dal lavoro. Si raccomanda agli spedizionieri di pianificare in anticipo le mosse critiche per evitare potenziali interruzioni del servizio durante quella settimana.

Carico su camion a pianale

Le condizioni del mercato dei pianali hanno seguito un modello stagionale familiare a settembre, con un moderato aumento dei rapporti carico/camion poiché gli spedizionieri hanno lavorato per spostare le merci prima del clima più freddo. Questo aumento è tipico della stagione, in particolare nei prodotti per l'edilizia e l'edilizia, dove le consegne e l'attività in cantiere diventano più impegnative una volta che le temperature scendono e le condizioni del terreno si congelano. Con l'avvicinarsi dell'inverno, gli spedizionieri dovrebbero prevedere ritardi o riprogrammazioni più frequenti nei settori sensibili alle condizioni meteorologiche.

Segnali economici contrastanti

La Federal Reserve ha tagliato i tassi di interesse di un quarto di punto, una mossa modesta che difficilmente stimolerà la domanda immediata di merci, ma potenzialmente favorevole all'attività immobiliare e edilizia se seguiranno ulteriori tagli. Le nuove costruzioni sono aumentate del 5,2% su base mensile, anche se la spesa per le costruzioni è diminuita dello 0,1%. La produzione manifatturiera è rimasta invariata rispetto al mese precedente, ma è aumentata dell'1,4% rispetto all'anno precedente.

Visione del mercato dei piani

La domanda spot di flatbed si è gradualmente attenuata, con volumi e tariffe in calo da diversi mesi. Mentre le impennate stagionali stanno ancora emergendo prima dell'inverno e delle scadenze dei grandi progetti, la traiettoria più ampia punta a un mercato in raffreddamento. I tassi spot continuano a diminuire costantemente e gli indici della domanda suggeriscono un contesto più contenuto rispetto ai picchi precedenti.

Ciononostante, i volumi spot rimangono più alti rispetto a un anno fa, indicando che, sebbene il mercato si stia indebolendo, non si sta deteriorando. La volatilità regionale persiste, soprattutto dove i progetti di costruzione vengono accelerati prima che le condizioni meteorologiche diventino un vincolo. Con la fine della stagione delle costruzioni, si prevede che la pressione al ribasso sui tassi continuerà, anche se sono ancora probabili picchi a breve termine in sacche localizzate.

Cosa dovrebbero fare gli spedizionieri?Gli spedizionieri a pianale ribassato possono affrontare al meglio queste condizioni con una pianificazione proattiva e flessibilità. Estendere i tempi di consegna, rimanere adattabili su attrezzature e programmazione e monitorare attentamente l'attività dei progetti regionali aiuterà a mitigare la volatilità. L'utilizzo di strumenti come un rapporto di ispezione della catena di approvvigionamento può anche fornire un vantaggio evidenziando potenziali zone di rischio, supportando le strategie di prezzo e rafforzando le prestazioni del servizio durante la transizione del mercato verso i mesi invernali.

Voce del portatore

Osservazioni da una sezione trasversale dei vettori contrattuali della rete C.H. Robinson:

Mercato

- La domanda rimane lenta e, sebbene il trasporto sia disponibile, è a tariffe troppo basse e i vettori stanno iniziando a trasferire quel carico.

- I costi operativi rimangono elevati, mettendo sotto pressione la redditività anche con i carichi più pagati.

- Le reti sono state rafforzate poiché le flotte si sono dimensionate in base alle condizioni di mercato. Ciò ha portato a un lento ribilanciamento del mercato, ma le prospettive future rimangono nebulose.

Driver

- I feedback sono contrastanti: alcuni vettori affrontano sfide di assunzione in regioni competitive, mentre altri segnalano un'ampia disponibilità di autisti e sono selettivi.

- Ampio consenso sul fatto che i driver di alta qualità rimangono difficili da ottenere.

- I vettori di veicoli elettrici segnalano un reclutamento più facile, attribuendolo a una migliore esperienza di guida e ai percorsi a corto raggio.

Attrezzature

- Le flotte si mantengono stabili sul numero di attrezzature, abbandonano le unità più vecchie, ma non si espandono. I prezzi dei trattori rimangono elevati, mentre i prezzi dei rimorchi, nuovi e usati, sono diminuiti drasticamente.

- Alcuni vettori stanno uscendo dalla capacità a temperatura controllata, con perdite significative sulle recenti vendite di rimorchi.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci