Télécharger les diapositives

Télécharger les diapositives

Les annonces de tarifs et de règles ont un impact sur l'offre du marché

Onthispage

Fin septembre, le gouvernement américain a annoncé deux mesures susceptibles d'avoir un impact sur l'industrie nord-américaine du transport routier : des règles provisoires sur les permis de conduire commerciaux non domiciliés (CDL) et des propositions de droits de douane sur les importations de poids lourds.

La règle finale provisoire du ministère des transports, basée sur un audit du ministère des transports de 2025, marque un renforcement de la délivrance des permis de conduire non domiciliés, dans le but d'améliorer la sécurité routière après des manquements à la conformité et de nombreux accidents mortels. Dès à présent, les États doivent cesser de délivrer ces permis jusqu'à ce qu'ils satisfassent aux nouvelles normes, qui limitent l'éligibilité à certains détenteurs de visas fondés sur l'emploi (H-2A, H-2B, E-2) et exigent des renouvellements annuels en personne liés à la vérification du statut d'immigrant.

Selon le rapport du ministère des transports, environ 194 000 titulaires actuels de CDL non domiciliés seront concernés au cours des deux prochaines années, lorsque les titulaires actuels demanderont le renouvellement de leur permis. En 2025, seules quelque 6 000 personnes travailleront avec les visas fondés sur l'emploi énumérés dans le règlement. Même si l'impact ne sera pas immédiat, ces changements, combinés à d'autres mesures d'application, resserreront progressivement l'offre de conducteurs, obligeant les transporteurs à adapter leurs stratégies de recrutement et de respect des règles.

Cette règle souligne l'importance accordée par la FMCSA à la sécurité, à la sûreté et à la responsabilité. Elle marque un changement structurel à long terme dans la manière dont les conducteurs étrangers participent au marché américain du transport routier et pourrait, à terme, exercer une pression à la hausse sur les tarifs pratiqués par les transporteurs.

Dans le même temps, les États-Unis ont annoncé un nouveau droit de douane de 25% sur les importations de poids lourds, qui entrera en vigueur le 1er octobre 2025, ce qui ne fait qu'ajouter aux complications auxquelles sont confrontés les fabricants d'équipements d'origine (OEM). Les équipementiers, qui gèrent activement les droits de douane sur l'acier et l'aluminium, s'efforcent de calculer la quantité de matériaux qui sera affectée par ces droits de douane et font de leur mieux pour atténuer l'impact sur les coûts.

Les efforts de diversification des sources d'approvisionnement ont été difficiles à mettre en œuvre dans le contexte de l'évolution des politiques commerciales. En outre, l'incertitude demeure quant à savoir si ces nouveaux droits de douane sur les poids lourds bénéficieront d'une exemption au titre de l'USMCA et si des changements seront apportés à la décision finale sur les normes d'émission de l'EPA pour 2027. Ceci intervient alors que les ventes de camions de classe 8 sont en baisse de 12% d'une année sur l'autre (a/a) et que les commandes sont en baisse de 5% en raison des difficultés du marché du fret.

Les concessionnaires ont indiqué qu'ils négociaient avec les équipementiers pour savoir qui absorberait les coûts tarifaires, mais compte tenu de la faiblesse du marché du fret et de l'abondance de l'offre de camions, les équipementiers ont une capacité limitée à répercuter les coûts sur les acheteurs. L'augmentation du coût des camions et des pièces détachées pourrait inciter les transporteurs à retarder leurs nouveaux achats, ce qui augmenterait les dépenses d'entretien et finirait par élever des barrières à l'entrée. Au fil du temps, cela pourrait réduire la capacité et augmenter les coûts d'exploitation qui ont déjà connu une hausse importante au cours des cinq dernières années.

En résumé, l'impact à court terme est probablement minime. Toutefois, l'effet combiné, au fil du temps, des modifications de la réglementation et de son application, des tarifs et des conditions générales du marché pourrait commencer à créer une pression sur le marché, éventuellement au cours du second semestre de 2026.

Marché au comptant aux États-Unis

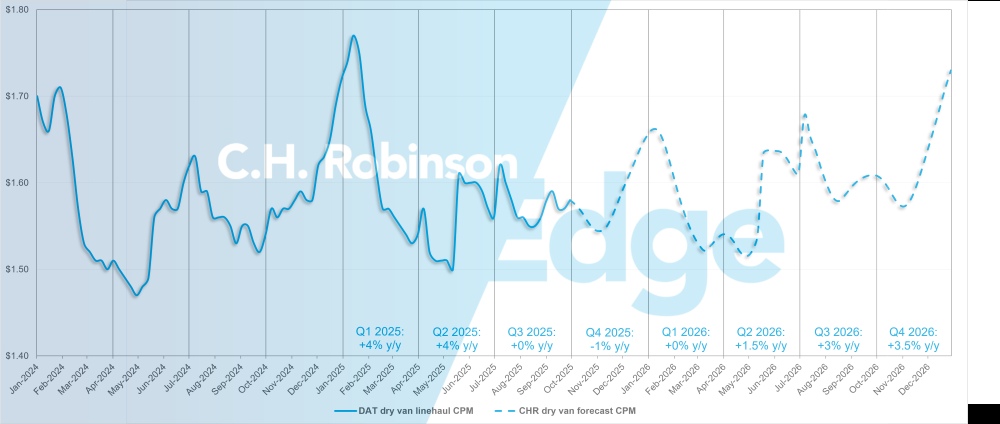

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes sèches restent à +2% a/a, tandis que les prévisions pour 2026 restent également à +2% a/a. Alors que dans les années "normales", le pic de fret des fêtes de fin d'année se traduit par une forte augmentation, de nombreux détaillants signalent que cette année, ils observent une augmentation plus modérée qui se répercute tout au long de la saison. Les chaînes de taille moyenne s'orientent vers des commandes d'achat "à la demande" et stockent de plus petites quantités en fonction des besoins, ce qui se traduit par une augmentation des stocks plus réactive que proactive et à grande échelle.

C.H. Robinson spot market dry van truckload forecast

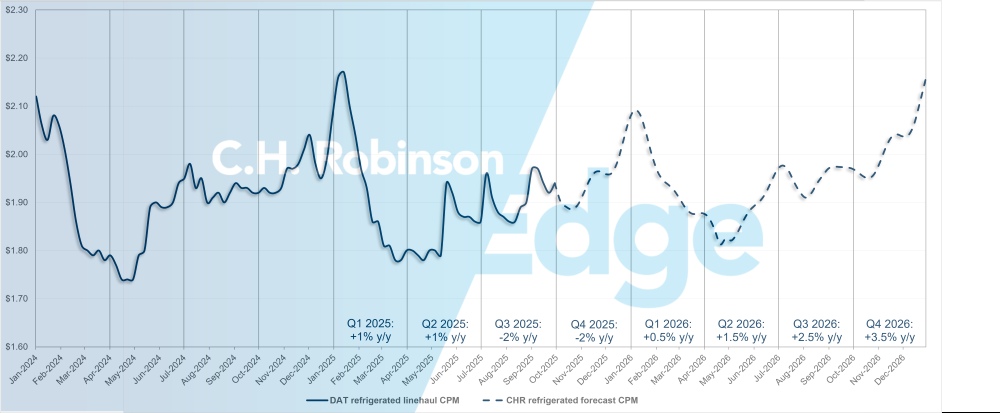

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes réfrigérées restent à -1% a/a, tandis que les prévisions pour 2026 restent à +2% a/a.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

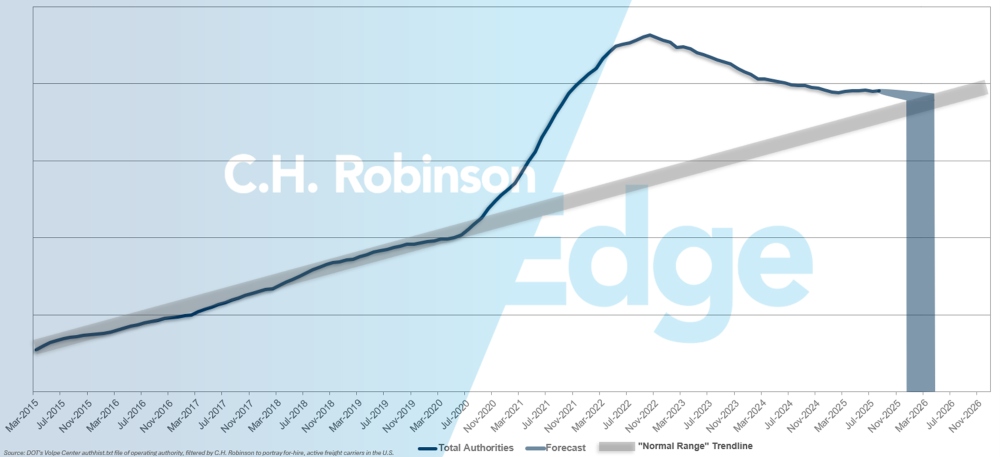

Prévisions des autorités pour les transporteurs pour compte d'autrui

Chaque mois, des transporteurs continuent de fermer leurs portes en raison de l'environnement difficile du transport de marchandises. Cette évolution a été largement compensée par le nombre de nouveaux arrivants sur le marché. L'effet net est une diminution lente de la population de porteurs. Si le rythme actuel d'attrition des transporteurs américains se poursuit, le nombre de transporteurs autorisés reviendrait à ses niveaux historiques au début de l'année 2026, voire plus tard.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

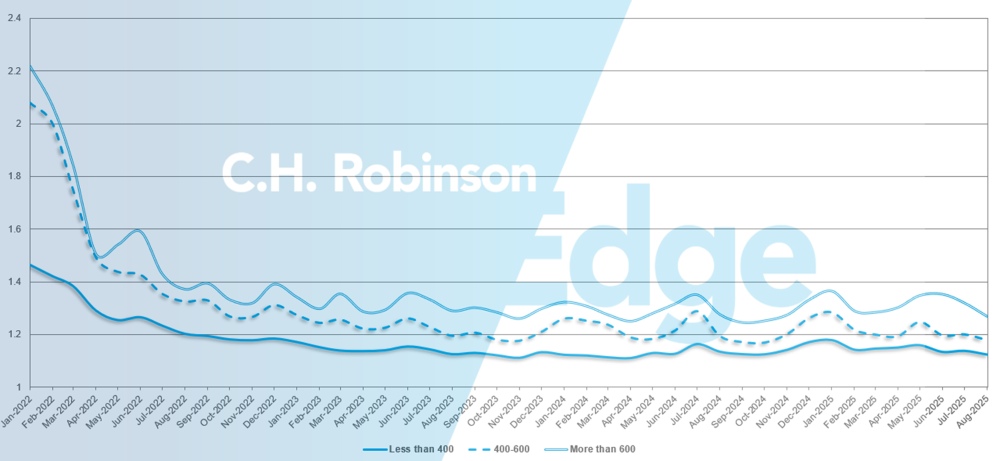

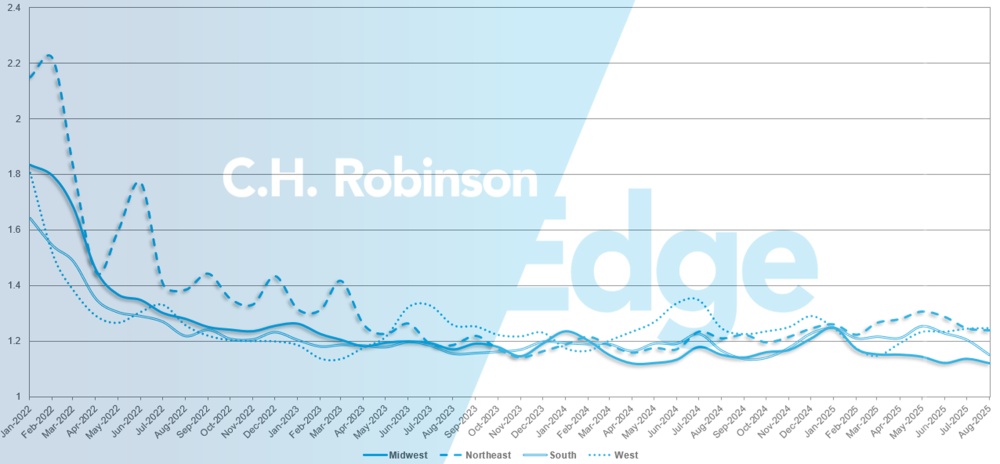

La profondeur du guide d'itinéraire (RGD) est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Comme le montre le graphique suivant, le RGD est resté stable à un niveau historiquement bas pendant environ deux ans.

Pour le mois d'août, la profondeur du guide de route pour l'ensemble des expéditions en Amérique du Nord était de 1,18, une amélioration par rapport au mois précédent (1,20).

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,27 en août, ce qui est mieux que le mois précédent de juillet 2025, à 1,32, et mieux qu'août 2024, qui était à 1,28. La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. La profondeur du guide de route pour août 2025 sur ces trajets plus courts était de 1,12, ce qui est légèrement meilleur que le mois précédent (1,14) et meilleur qu'août 2024 (1,13).

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

Sur le plan géographique, l'Ouest a connu la plus faible variation de toutes les régions, sans changement par rapport au mois précédent, tandis que le Sud a connu la plus forte variation, avec -5%. La profondeur du guide de route reste faible, entre 1,12 et 1,25 pour toutes les régions.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Le Sud-Est reste l'une des régions les plus calmes du pays. La capacité disponible étant importante, il n'y a guère de difficulté à sécuriser les camions, même pour le fret du jour même. La Floride et la Géorgie, en particulier, continuent de bénéficier d'une capacité excédentaire, ce qui maintient les taux de sortie à un niveau bas. En revanche, c'est l'inverse pour le fret à destination de ces marchés. Les voies d'entrée, notamment en Floride, restent relativement coûteuses et difficiles à couvrir, les transporteurs étant réticents à engager des équipements sur des marchés aussi déséquilibrés. En ce qui concerne l'avenir, les conditions dans le Sud-Est devraient rester souples et stables jusqu'en octobre, offrant aux expéditeurs des conditions d'achat favorables pour les expéditions vers l'étranger.

Le Nord-Est raconte une histoire différente. Si la capacité globale est restée relativement stable, la couverture le jour même devient plus difficile dans certaines poches, en particulier pour le fret se dirigeant vers le sud de la Floride. Il est important de noter que les signaux du marché suggèrent que la capacité dans le nord-est a probablement atteint son maximum à la fin du mois de septembre. En octobre, les taux devraient rester à leurs niveaux élevés actuels, qui sont globalement proches des taux les plus élevés observés en 2025 dans la région. Les expéditeurs qui transportent des marchandises au départ du Nord-Est doivent s'attendre à une pression persistante tout au long du mois, en raison de la demande et de la dynamique saisonnière.

Centre des États-Unis

Dans le nord du Midwest, la capacité s'est resserrée en septembre et les taux ont suivi une trajectoire ascendante en octobre. Le Michigan a été nettement plus serré que le reste de la région, tandis que le Dakota du Sud continue d'afficher une capacité inégale qui peut rendre la couverture incohérente. Dans l'ensemble, le nord du Midwest reflète la dynamique observée dans le Nord, avec des volumes élevés qui maintiennent les taux à des niveaux plus élevés qu'au début de l'année. Ces conditions devraient persister jusqu'en octobre, ce qui en fait l'une des périodes les plus coûteuses pour le fret sortant dans la région.

En revanche, le centre et le sud du Midwest restent plus équilibrés. L'Illinois est davantage confronté à un problème de tarifs qu'à une véritable contrainte de capacité, tandis que l'Arkansas et le Missouri ne connaissent qu'une légère hausse des tarifs, les camions restant accessibles. Plus au sud, Dallas semble s'affaiblir en raison du ralentissement de la demande, et la capacité dans le sud du Texas reste facilement disponible. Dans l'ensemble, le centre et le sud du Midwest devraient maintenir des conditions relativement stables en octobre, offrant aux expéditeurs un environnement plus favorable que les États du nord.

Côte ouest des États-Unis

Les coûts du fret intra-californien ont diminué en raison de la baisse de la demande saisonnière de produits, en particulier de baies, les régions productrices entrant dans leur cycle hivernal. Les trajets long-courriers au départ de la Californie ont également tendance à diminuer et aucune perturbation majeure n'est attendue à court terme. L'Arizona reste un marché plus étroit, où le nombre limité de produits sortants et le nombre réduit de camions entrants continuent à soutenir des taux élevés. Cette pression devrait persister jusqu'à la mi-octobre, avec un certain soulagement attendu lorsque les produits régionaux recommenceront à circuler.

Dans le nord-ouest du Pacifique, la demande en provenance de l'étranger devrait s'accroître à mesure que la récolte des pommes s'intensifie au début du mois d'octobre. Les chargeurs devraient s'attendre à des taux plus élevés et à une capacité plus restreinte au cours du quatrième trimestre, bien que des volumes plus importants puissent également améliorer les opportunités de transport de retour dans la région.

À l'avenir, la fête de Diwali, le 20 octobre, pourrait avoir un impact temporaire sur la couverture et les coûts, car de nombreux transporteurs de la région ouest célèbrent cette fête en s'absentant de leur travail. Il est recommandé aux expéditeurs de planifier à l'avance les déplacements importants afin d'éviter d'éventuelles interruptions de service au cours de cette semaine.

Chargement à plat

Les conditions du marché du transport à plat ont suivi un schéma saisonnier familier en septembre, avec des ratios chargement/camion en hausse modérée, les chargeurs s'efforçant d'acheminer le fret avant les températures plus froides. Cette hausse est typique de la saison, en particulier dans le secteur de la construction et des produits de construction, où les livraisons et l'activité sur les chantiers deviennent plus difficiles lorsque les températures chutent et que les sols gèlent. À l'approche de l'hiver, les chargeurs doivent s'attendre à des retards ou à des reprogrammations plus fréquents dans les secteurs sensibles aux conditions météorologiques.

Signaux économiques mitigés

La Réserve fédérale a réduit les taux d'intérêt d'un quart de point, une mesure modeste peu susceptible de stimuler la demande de fret dans l'immédiat, mais qui pourrait soutenir l'activité dans le secteur du logement et de la construction si d'autres réductions suivaient. Les mises en chantier ont augmenté de 5,2% d'un mois sur l'autre, bien que les dépenses de construction aient légèrement diminué de 0,1%. La production manufacturière est restée stable par rapport au mois précédent, mais a augmenté de 1,4% en glissement annuel.

Vue du marché des lits plats

La demande spot pour le transport à plat s'est progressivement relâchée, les volumes et les taux ayant tendance à baisser depuis plusieurs mois. Si des poussées saisonnières apparaissent encore à l'approche de l'hiver et des échéances des grands projets, la trajectoire générale indique un refroidissement du marché. Les taux au comptant continuent de baisser régulièrement et les indices de la demande suggèrent un environnement plus modéré par rapport aux pics précédents.

Malgré cela, les volumes au comptant restent plus élevés qu'il y a un an, ce qui indique que si le marché s'affaiblit, il ne se détériore pas. La volatilité régionale persiste, en particulier lorsque les projets de construction sont accélérés avant que les conditions météorologiques ne deviennent une contrainte. Alors que la saison de la construction touche à sa fin, la pression à la baisse sur les taux devrait se poursuivre, bien que des pics à court terme soient encore probables dans des poches localisées.

Que doivent faire les chargeurs ?C'est en planifiant de manière proactive et en faisant preuve de flexibilité que les expéditeurs de marchandises à plat pourront le mieux s'adapter à ces conditions. L'allongement des délais, l'adaptabilité des équipements et des calendriers et le suivi attentif de l'activité des projets régionaux contribueront à atténuer la volatilité. L'utilisation d'outils tels que le rapport d'inspection de la chaîne d'approvisionnement peut également vous donner un avantage en mettant en évidence les zones de risque potentiel, en soutenant les stratégies de tarification et en renforçant la performance des services au moment où le marché entre dans les mois d'hiver.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- La demande reste faible, et bien que le fret soit disponible, il l'est à des taux trop bas, et les transporteurs commencent à répercuter ce fret.

- Les coûts d'exploitation restent élevés, ce qui pèse sur la rentabilité, même pour un fret mieux rémunéré.

- Les réseaux ont été resserrés, les flottes s'adaptant aux conditions du marché. Cela a entraîné un lent rééquilibrage du marché, mais les perspectives d'avenir restent floues.

Conducteurs

- Les réactions sont mitigées : certains transporteurs sont confrontés à des difficultés de recrutement dans des régions compétitives, tandis que d'autres font état d'une grande disponibilité de conducteurs et se montrent sélectifs.

- Un large consensus sur le fait qu'il reste difficile de trouver des conducteurs de qualité.

- Les transporteurs de VE font état d'un recrutement plus facile, qu'ils attribuent à une meilleure expérience de conduite et à des itinéraires de courte distance.

Équipement

- Les flottes restent stables en ce qui concerne le nombre d'équipements, se débarrassant des unités les plus anciennes, mais ne s'agrandissent pas. Les prix des tracteurs restent élevés, tandis que les prix des remorques - neuves et d'occasion - ont fortement baissé.

- Certains transporteurs se retirent de la capacité de transport à température contrôlée, avec des pertes importantes sur les ventes récentes de remorques.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises