Télécharger les diapositives

Télécharger les diapositives

Les marchés régionaux du transport routier de marchandises sont affectés par les difficultés hivernales

Publié: jeudi, février 05, 2026 | 09:00 CDT

Onthispage

Marché au comptant américain

Au cours des trois premières semaines de l'année, les taux au comptant ont baissé après la vague des fêtes, ce qui est conforme aux tendances saisonnières et aux attentes exprimées dans le rapport de janvier C.H. Robinson Edge . Avec les pannes d'électricité et les fermetures de routes provoquées par les tempêtes hivernales Fern et Gianna, les taux spot ont ensuite augmenté à mesure que la capacité se resserrait et que les schémas de demande de fret devenaient plus irréguliers. Cette hausse devrait être temporaire et les taux devraient reprendre leur trajectoire descendante antérieure.

Au-delà des perturbations à court terme, la tempête a également influencé les prévisions de taux spot pour 2026. Avec ce sursaut de courte durée, il semble désormais peu probable que les taux baissent autant que prévu avant le début de la prochaine hausse saisonnière. Bien que la forme générale des prévisions reste intacte et que la dynamique sous-jacente du marché soit inchangée par rapport au mois dernier, les récentes pressions exercées par les conditions météorologiques nécessitent un ajustement modeste.

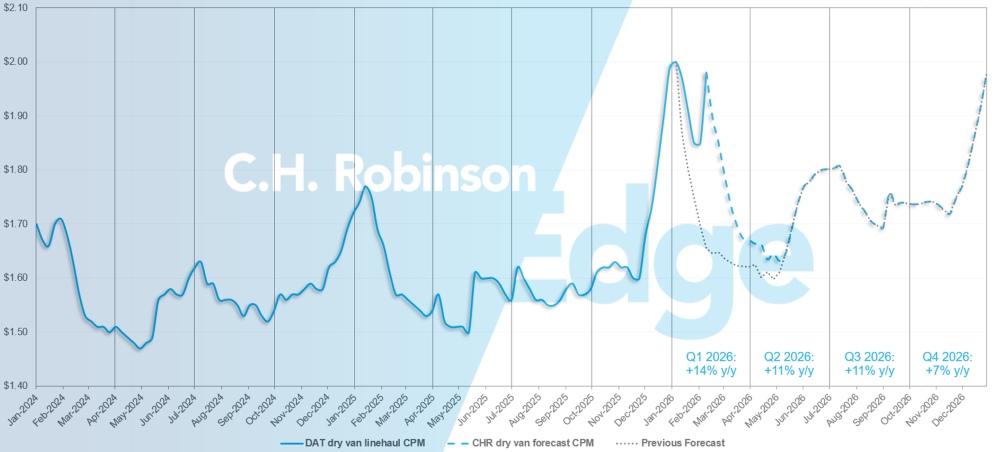

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes sèches sont portées à +10% d'une année sur l'autre, contre +8% d'une année sur l'autre.

C.H. Robinson spot market dry van truckload forecast

La première semaine de 2025 a vu un rapport chargement/camion de 9,1 pour 1, ce qui était le plus élevé de toute l'année jusqu'à un resserrement après Thanksgiving. Au cours de la première semaine de 2026, le rapport entre les chargements et les camions disponibles a atteint 9,9 pour 1, puis l'impact des récentes tempêtes hivernales l'a fait grimper à 11,1 pour terminer le mois.

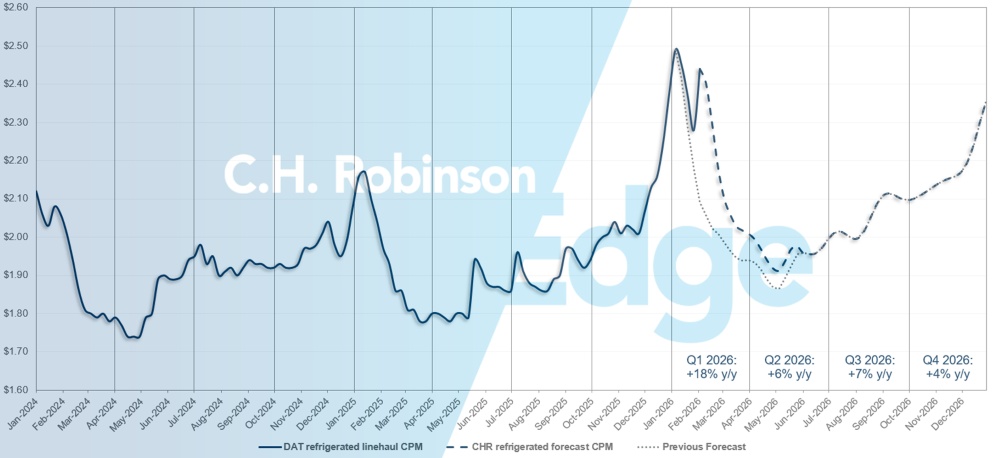

Si l'attention du marché reste focalisée sur le fret des fourgonnettes sèches en raison de leur volume, le segment des fourgonnettes frigorifiques connaît une évolution plus marquée. La capacité frigorifique s'est resserrée de manière bien plus spectaculaire. Le mois de janvier 2025 a commencé avec un ratio chargement/camion de 14,4 pour 1.

Cette année, le rapport était de 18,8 contre 1 pour la première semaine de l'année et de 26,8 contre 1 pour la dernière semaine de janvier. Le ratio chargement/camion de la première semaine n'a jamais été aussi élevé qu'en 2022, pendant la pandémie, lorsque les taux spot étaient au plus haut du cycle du marché.

L'ampleur accrue du resserrement de la capacité reflète des perturbations hivernales plus importantes que d'habitude. Le froid prolongé et généralisé a contraint certaines marchandises normalement transportées dans des fourgons secs, comme les boissons, à être placées dans des équipements à température contrôlée pour les protéger du gel.

Cette substitution d'équipement a ajouté une demande supplémentaire à une flotte frigorifique déjà limitée, entraînant une volatilité des tarifs supérieure à ce que les tempêtes hivernales seules créeraient normalement. Cette situation a été aggravée par l'étendue des tempêtes.

Pour les expéditeurs de fret réfrigéré, la volatilité élevée devrait persister jusqu'à la fin de l'hiver. La flexibilité sera essentielle pour obtenir une couverture fiable aux tarifs les plus compétitifs. Restez en contact étroit avec votre équipe de compte C.H. Robinson pour naviguer dans ces conditions et gérer les risques de manière proactive.

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes réfrigérées sont portées à +8% d'une année sur l'autre, contre +6% d'une année sur l'autre.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

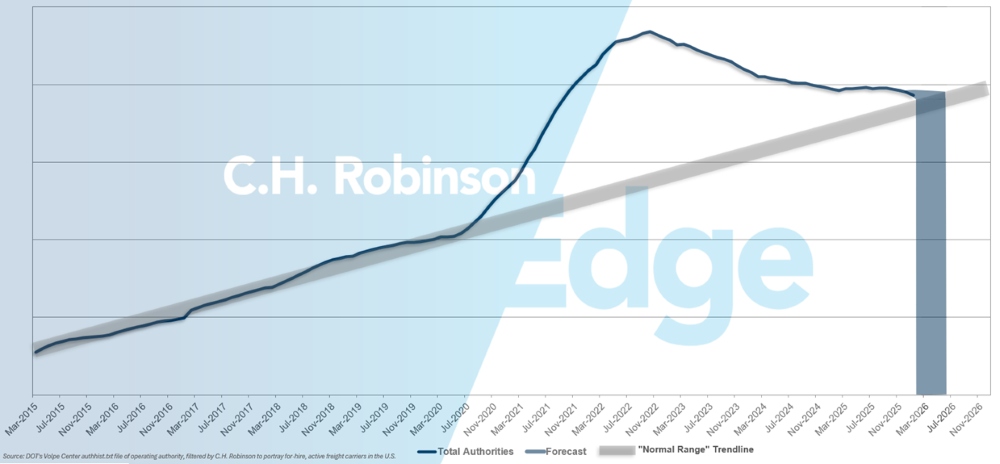

Prévisions des autorités pour les transporteurs pour compte d'autrui

Si le rythme actuel d'attrition des transporteurs américains se poursuit, le nombre de transporteurs autorisés reviendrait à ses niveaux historiques au début de l'année 2026, voire plus tard.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

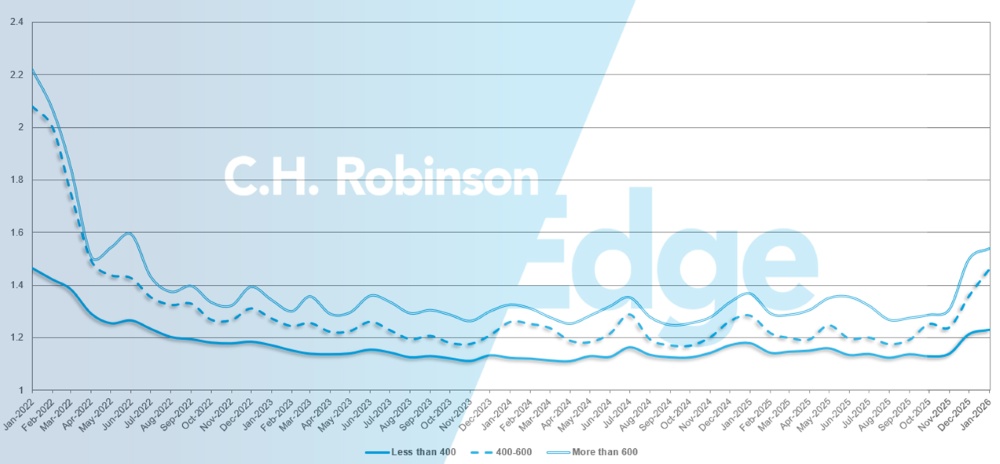

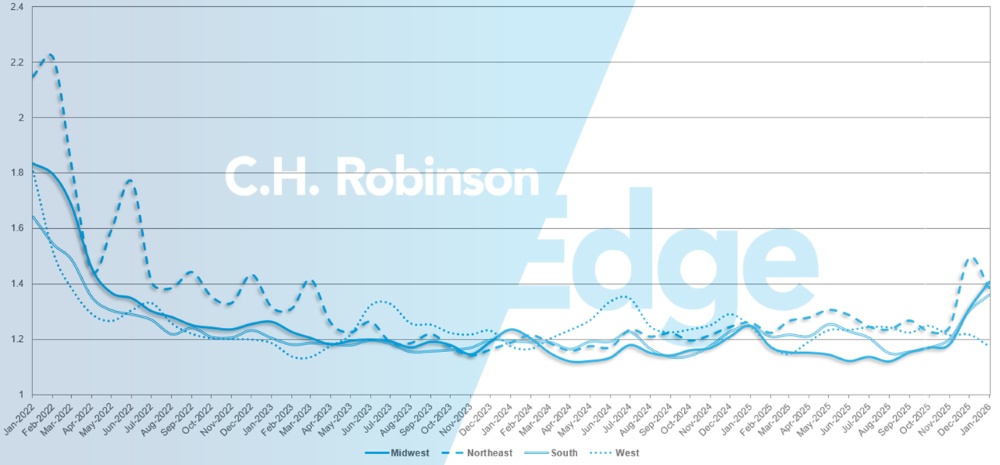

La profondeur du guide d'itinéraire est un indicateur de l'étendue des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Comme le montre le tableau suivant, une profondeur de guide de route de 1 correspond à une performance parfaite et de 2 à une performance extrêmement faible. La profondeur des guides d'itinéraires est restée stable à un niveau historiquement bas pendant environ deux ans, mais elle a récemment commencé à augmenter.

Pour le mois de janvier, la profondeur du guide de route pour l'ensemble des expéditions en Amérique du Nord était de 1,35, soit une légère augmentation par rapport au mois précédent.

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,54 en janvier, ce qui est pire que le mois précédent de décembre 2025 à 1,50, et pire que janvier 2025, qui était à 1,37. Pour les trajets plus courts de moins de 400 miles, la profondeur du guide de route pour janvier 2026 était de 1,23, ce qui est légèrement inférieur au mois précédent (1,22) et inférieur au mois de janvier 2025 (1,18).

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

Géographiquement, l'Ouest a connu la plus faible variation de toutes les régions, avec une amélioration de 3,5% par rapport au mois précédent, tandis que le Midwest a connu la plus forte variation, avec une détérioration de 7,5%. La profondeur des guides de route varie selon les régions, allant de 1,18 pour l'Ouest à 1,41 pour le Midwest.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

La région orientale des États-Unis a connu des coûts élevés et des ratios chargement/camion plus importants tout au long du mois de janvier, conformément aux tendances saisonnières, mais amplifiés par les tempêtes hivernales. L'étroitesse du marché a atteint des niveaux inégalés depuis longtemps, et ces pressions ont persisté jusqu'à la fin du mois. Les conditions dans le Nord-Est ont commencé à se normaliser au début du mois de février, les effets des conditions météorologiques s'estompant et la capacité revenant sur le marché.

En revanche, le Sud-Est devrait rester tendu, avec des coûts élevés et une capacité limitée, en particulier au départ de la Floride. Le début de la saison florale de la Saint-Valentin entraîne une forte augmentation de la demande, avec plus de 4 000 chargements attendus au départ de la région de Miami au cours des deux premières semaines de février. Cet afflux continuera à peser sur les capacités et à créer une volatilité accrue des prix au jour le jour.

Centre des États-Unis

Les prix restent élevés dans l'Upper Midwest après les vacances, les perturbations liées aux conditions météorologiques continuant à influencer les prix. Lorsque les effets de la tempête s'atténueront, le marché devrait se détendre quelque peu, ce qui permettra de réduire les taux. Cependant, tout événement météorologique important pourrait rapidement resserrer les conditions.

La capacité est généralement disponible, mais les prix divergent en faveur du fret le plus propre et le plus efficace que les transporteurs privilégient. L'Arkansas et le Missouri continuent de connaître des conditions élevées, car les retards accumulés à la suite des vacances et des tempêtes hivernales se répercutent sur le système. Au Texas, les volumes restent actifs, mais le marché devrait s'assouplir rapidement une fois que les effets des récentes conditions météorologiques se seront dissipés, et les taux devraient retomber à leurs niveaux d'avant les fêtes de fin d'année.

Côte ouest des États-Unis

Lorsque les conducteurs sont revenus de leurs vacances et que les réseaux se sont rééquilibrés en janvier, il a fallu quelques semaines pour que les conditions se normalisent. Au cours des deux dernières semaines, le marché s'est largement stabilisé dans la région, avec seulement quelques poches isolées de coûts élevés.

Les liaisons intra-Californie et les liaisons long-courrier vers l'étranger ont suivi cette tendance à la baisse des taux. À l'avenir, les voies ouest-sud-est pourraient commencer à connaître une compression supplémentaire des taux, les transporteurs repositionnant leur équipement en prévision des saisons de production à venir dans le sud-est.

Les récents phénomènes météorologiques hivernaux qui ont perturbé d'autres parties du pays n'ont eu qu'un impact minime sur la capacité de la côte ouest. Si certains chargeurs ont transféré des marchandises de l'équipement à température ambiante vers l'équipement à température contrôlée pour se protéger du gel, cela n'a pas entraîné de hausse plus importante des tarifs.

Alors que la région se rapproche du milieu du premier trimestre, la plupart des voies de la côte ouest devraient suivre les schémas historiques et continuer à s'assouplir progressivement, à moins d'événements météorologiques majeurs ou de perturbations inattendues de la capacité. Dans l'ensemble, les conditions se normalisent progressivement après la volatilité de début janvier.

Chargement à plat

Les conditions hivernales provoquent la volatilité du transport à plat

Les conditions météorologiques hivernales restent le principal facteur de volatilité à court terme sur le marché du transport à plat. Les tempêtes de neige et de verglas ont créé des contraintes temporaires de capacité et des conditions inégales d'offre et de demande, en particulier dans les régions où les transporteurs évitent les voies dangereuses ou subissent des retards à l'origine et à la destination.

En janvier, le ratio chargement/camion est passé d'environ 27 pour 1 au début du mois à environ 47 pour 1 à la fin du mois, avec des taux contractuels et des taux spot en hausse à un chiffre. Bien que ces augmentations aient été contenues, elles soulignent la rapidité avec laquelle les conditions météorologiques peuvent influencer la dynamique du transport à plat pendant l'hiver.

Le froid réduit également l'efficacité des transporteurs. Elle peut ralentir le chargement et le déchargement, en particulier si la glace, la neige ou des vents violents limitent l'accès aux chantiers. Il peut compliquer l'arrimage du chargement lorsque les bâches, les sangles ou le bois de calage sont gelés. Les transporteurs sont également confrontés à des risques accrus de glissade ou de chute lorsque les conducteurs bâchent ou cerclent les chargements. En réponse, de nombreux transporteurs repositionnent leurs camions vers le sud ou l'ouest afin de minimiser l'exposition aux intempéries, tandis que d'autres privilégient les chargeurs disposant d'installations de chargement intérieures et d'aires d'attente chauffées.

Autres conditions à attendre ce mois-ci :

- Les équipements tels que les Conestogas et les remorques à rideaux latéraux - souvent préférés en hiver pour un chargement plus rapide et mieux protégé - restent limités et sont souvent concentrés dans les flottes régionales.

- La plupart des charges autorisées ou surdimensionnées sont limitées aux trajets de jour, ce qui réduit le nombre de kilomètres quotidiens pendant les journées d'hiver plus courtes et réduit encore la capacité effective.

En ce qui concerne l'avenir, le mois de février marque généralement les premiers stades de la montée en puissance saisonnière de l'activité de construction. Cette période est rarement marquée par des changements brusques sur le marché, mais plutôt par un raffermissement progressif à mesure que les conditions météorologiques s'améliorent et que les projets commencent à se concrétiser.

L'activité liée aux projets d'infrastructure et de construction sera un indicateur important à surveiller, en particulier lorsque des informations sur les subventions gouvernementales et le financement du secteur public seront disponibles. Au fur et à mesure que les attributions sont finalisées et que les calendriers se précisent, il est possible de se faire une idée de l'évolution de la demande de plateaux à l'approche du printemps.

Rester flexible alors que le marché passe à la saison de la construction

La flexibilité reste essentielle dans cet environnement. En cas de perturbations dues aux conditions météorologiques, la capacité d'adaptation des dates d'expédition, des itinéraires et du choix des équipements peut réduire de manière significative les retards et les coûts. Alors que le marché se dirige vers la saison de la construction, une planification proactive et une coordination étroite seront essentielles pour gérer les risques.

Continuez à surveiller les effets de la météo, les changements de capacité régionale et les premiers signaux de construction, tout en restant en contact étroit avec votre fournisseur de services logistiques afin de gérer la volatilité à court terme et de vous préparer à la reprise saisonnière à venir.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- La disponibilité des chargements ponctuels et les tarifs ont augmenté en raison des tempêtes hivernales, mais les transporteurs considèrent généralement que cette situation est transitoire et qu'il est peu probable qu'elle persiste au cours de la seconde moitié du premier trimestre.

- Les récentes augmentations de tarifs visent principalement à couvrir les coûts plutôt qu'à accroître les marges, car les tarifs ne compensent toujours pas entièrement l'augmentation des frais d'assurance, d'entretien et d'exploitation des transporteurs.

- Les transporteurs privilégient la discipline de réseau, se débarrassent du fret qui n'est pas étroitement aligné sur leur empreinte, et s'appuient sur des segments de niche (transport à plat, pharmacie, transport spécialisé) où les tarifs sont plus résistants.

Conducteurs

- La disponibilité des conducteurs reste généralement satisfaisante, bien que les tendances en matière de rétention et de rotation varient considérablement selon le transporteur et le modèle d'exploitation.

- Certaines flottes connaissent un taux de rotation élevé, tandis que d'autres font état de pools de conducteurs stables grâce à un recrutement sélectif et à des stratégies de flotte disciplinées.

- Dans l'ensemble, les pressions sur la main-d'œuvre sont présentes mais ne constituent pas encore une contrainte contraignante pour la capacité, en particulier par rapport aux défis liés à l'équipement et aux coûts.

Équipement

- Les décisions relatives à la taille des flottes restent très délibérées chez les transporteurs de toutes tailles.

- Plusieurs transporteurs ont réduit leurs équipements au cours des 18 à 36 derniers mois et ne peuvent ou ne veulent pas se développer sans une amélioration durable du marché.

- Toute augmentation de capacité devrait être progressive, axée sur la demande et régionale, et souvent réalisée par le redéploiement d'actifs stationnés plutôt que par de nouvelles commandes d'équipement.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises